Fast ein Dutzend Apps und Lösungen für Mobile Payment buhlen in der Schweiz um die Gunst der Verbraucher. Alle sagen dem Bargeld den Kampf an.

Geht es nach Analysten und Marktforschern, wird Bargeld in den entwickelten Volkswirtschaften je länger, je mehr verschwinden. Der Technologie für Mobile Payments gehört die Zukunft. Mobile Geräte werden in den nächsten fünf Jahren zu einer gängigen Option im Zahlungsverkehr, sind 90 Prozent der Banken-Entscheider überzeugt. Vor einem Jahr lag die Quote noch bei 85 Prozent. Die 300 Finanzexperten, die von Cognizant, VocaLink und dem Financial Services Club befragt wurden, sehen Apple und Google als entscheidende Player an. Die Technologiekonzerne würden sich innert fünf Jahren zu Marktführern im mobilen Zahlungsverkehr mausern, glauben 39 Prozent. Das Analystenhaus Gartner geht von einem noch schnelleren Durchbruch von Mobile Payment aus. Schon in zwei Jahren würde die Hälfte der Konsumenten Smartphones oder Wearables zum Bezahlen nutzen. «Produktverantwortliche bei den Finanzdienstleistern müssen schnell verstehen, wer die Kunden für neue Bezahlmethoden sind und wie sie die Technologie nutzen. Dieses Verständnis ist essenziell, um am Markt erfolgreich zu sein», sagt Amanda Sabia, Research Analyst bei Gartner.

Sabia und ihre Kollegen unterscheiden bei Mobile Payment zwischen drei Typen: Erstens Bezahltechnologie in Handys und Wearables, zweitens elektronische Geldbörsen (Wallets) von Banken und Kreditkartenherausgebern sowie drittens Wallets von Detailhändlern. Lediglich die beiden Letztgenannten sind in der Schweiz präsent.

Digitale Portemonnaies

Grundsätzlich gibt es hierzulande drei Varianten der elektronischen Wallets: Bank-Apps, kreditkartenbasierte Lösungen und Start-ups. Dabei sind die Anwendungsbereiche und der aktuelle Funktionsumfang höchst unterschiedlich. Nächste Seite: Paymit und Twint Schon die beiden Banken-Apps Paymit und Twint fokussierten zum Start im vergangenen Jahr auf verschiedene Praxisanwendungen: Peer-to-Peer auf der einen Seite, Peer-to-Merchant auf der anderen Seite. Die Funktionalität für das jeweils andere Nutzungsszenario soll in beiden Fällen 2016 nachgerüstet werden.

Paymit: Schweiz only

Mit rund 170'000 Downloads ist Paymit die meistverbreitete Bezahl-App der Schweiz, sagt Six-Sprecher Jürg Schneider. Die Entwicklung des Finanzdienstleisters Six wird von UBS, ZKB, der Luzerner und einigen weiteren Kantonalbanken sowie Swisscom getragen. Die Anbieter betonen die «Swissness» – die IT-Infrastruktur läuft auf einer Six-Plattform und der Finanzdienstleister verarbeitet auch alle Transaktionen. Das bringt die Einschränkung mit sich, dass Paymit bisher nur in der Schweiz funktioniert. Auch muss der Nutzer eine Schweizer Handy-Nummer haben und ein Schweizer Bankkonto respektive eine Schweizer Kreditkarte. Der Empfänger benötigt ebenfalls ein Smartphone mit Schweizer Nummer. Bei den geplanten Erweiterungen liegt der Fokus ebenfalls auf der Schweiz: «In der ersten Jahreshälfte 2016 wird Paymit auch im Schweizer Handel und im Onlinehandel eingeführt», erklärt Schneider. Das System wende sich in erster Linie an Händler ohne Bezahl-Terminals. Dabei wird auch an unbeaufsichtigte Verkaufsstellen, etwa Hofläden auf Bauernhöfen, gedacht.

Twint: Coop und Migros

Twint ist heute am Point of Sale bereits grossflächig präsent. Ein Hauptgrund ist die Kooperation mit dem Grossverteiler Coop, der seine Filialen sukzessive mit Bluetooth-Empfängern ausstattet. Anlässlich des Marktstarts von Twint stellte Coop-CIO August Harder in Aussicht, dass bis im Frühjahr landesweit über 7000 Terminals für die Bezahl-App installiert sein sollen. Durch die jüngst angekündigte Kooperation von Twint und Migros wird sich die Zahl der Akzeptanzstellen noch weiter erhöhen. Dafür macht Twint allerdings das Zugeständnis, dass zukünftig nicht nur per Bluetooth, sondern auch via QR-Code bezahlt werden kann.

Auf der Verbraucherseite hat Twint eine Zielgruppe von rund 4,5 Millionen Nutzern – die Kunden der unterstützenden Banken. Dazu zählen neben dem Hauptentwickler PostFinance auch die Kantonalbanken Genf, Graubünden, Schaffhausen und Thurgau sowie die Valiant Bank. Allerdings gibt sich Twint auch für andere Banken sowie für ausländische Handy-Nummern offen. Das Aufladen des Telefonkontos erfolgt via LSV oder Einzahlungsschein, was beides auch aus dem Ausland klappt. Abgerechnet wird allerdings in Schweizer Franken, sodass der Nutzer den Devisenkurs bezahlen muss. Nächste Seite: Kreditkarten-Lösungen

MasterCard/Visa: NFC-basiert

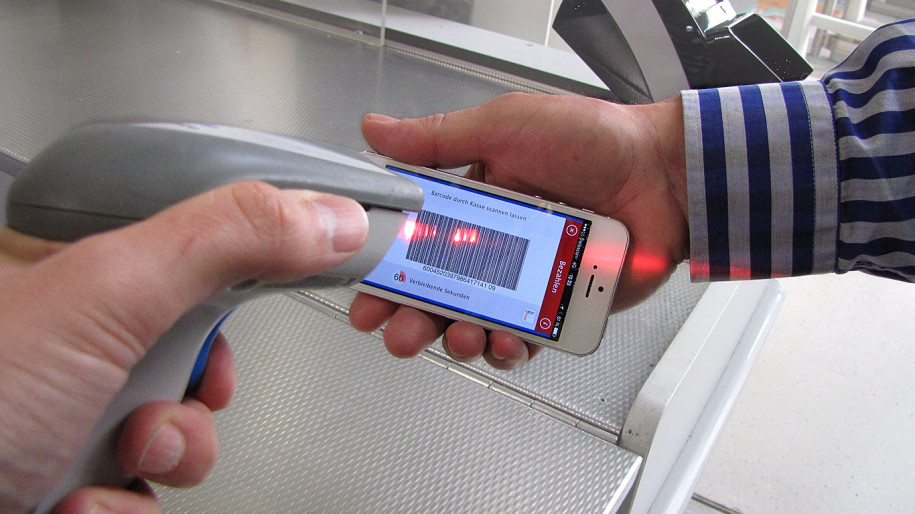

Mit den Argumenten der internationalen Akzeptanz sowie der grossen Verbreitung können die Kreditkartenherausgeber MasterCard und Visa punkten. Für das Mobile Payment – respektive das kontaktlose Bezahlen – finden beide Gesellschaften hierzulande einen hervorragend ausgestatteten Markt vor. «NFC-Terminals sind weitverbreitet, rund 60 Prozent der Point of Sale sind ausgerüstet – inklusive Coop und Migros. In Europa liegt die Verbreitung nur etwa bei 25 Prozent», sagt Arne Pache, Head of Emerging Payments Continental Europe bei MasterCard. Nahezu jeder Schweizer Verbraucher besässe eine Kreditkarte mit NFC-Funktion. MasterCard spricht von über 1 Million kontaktlosen Bezahlvorgängen in der Schweiz.

SwissWallet: Start mit MasterCard

Die Kombination von Kreditkarten und Swissness versucht SwissWallet. Wie bei etwa Apple Pay lassen sich Kreditkarten elektronisch hinterlegen. Globale Akzeptanz ist ein Vorzug. «SwissWallet basiert auf internationalen Standards, wird aber in der Schweiz entwickelt und untersteht Schweizer Recht und den hiesigen Datenschutzbestimmungen», sagt Andrej Vckovski, Präsident des Verwaltungsrats von SwissWallet. Die Kundendaten würden beim jeweiligen Kartenanbieter, heute Swisscard und Viseca Card Services, verbleiben.

Dabei wird auf dem Telefon nicht die tatsächliche Kartennummer gespeichert, sondern lediglich ein Token. Diese Zahlenreihe wird von MasterCard zentral erzeugt, wenn der Kunde es beantragt und seine Bank ihn als rechtmässigen Inhaber der Kreditkarte verifiziert. Der Token ermöglicht die Autorisierung einer Bezahlung, ohne die aufgedruckte Kartennummer zu verwenden. Längerfristig werden solche Tokens auch beim Online-Bezahlen verwendet werden. Nach Aussage von Vckovski haben Swisscard und Viseca Mitte November SwissWallet lanciert und bereits 100'000 Kunden überzeugen können. Bis Ende Jahr sollen rund drei Millionen Karteninhaber einen SwissWallet-Zugang haben. Dann werden auch Mobile Payment mit NFC-fähigen Mobiltelefonen im stationären Handel sowie internationale Peer-to-Peer-Bezahlfunktionen integriert sein. Nächste Seite: Schweizer Start-ups

Klimpr: P2P-Pionier

Von den drei ETH-Studenten Dejan Juric, Adrian Kyburz und Raffaele Sandrini stammte das Start-up Klimpr. Ihr Ziel war den Geldtransfer ohne Banken ermöglichen, beispielsweise unter Freunden. Noch bevor Paymit P2P-Zahlungen erlaubte, war Klimpr parat. Im September vergangenen Jahres gaben die Gründer allerdings auf. Gegen die etablierten Schweizer Player war schwierig zu bestehen. Ausserdem seien die regulatorischen Auflagen für den P2P-Bezahldienst stetig gewachsen.

Mobino: auf Eis gelegt

Seit 2009 arbeitete Jean-François Groff an der App Mobino. Groff war Anfang der 90er am Genfer Cern an der Entwicklung des World Wide Web beteiligt. Mit Mobino wollte er nicht weniger als ein neues Geldprotokoll schaffen. Seit November letzten Jahres liegt das Projekt allerdings auf Eis, denn Groff übte den Schulterschluss mit dem Paymit-System.

Muume: Shopping-Start-up

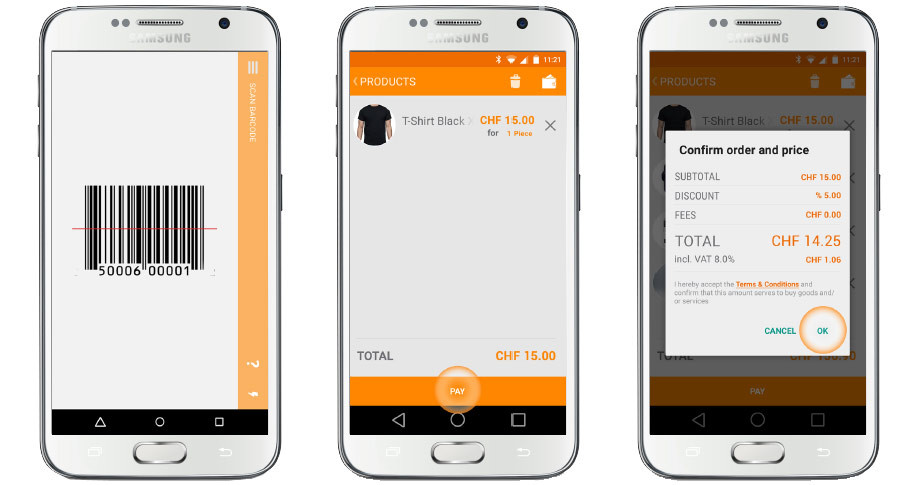

Das Start-up Muume digitalisiert nach eigener Auskunft Einkaufs- und Bestellprozesse. Dabei ist Mobile Payment nur eine Teilfunktion, betont Marketingchef Patrick Urban. Muume ist ein System für den stationären Handel und auch für Onlineshops. Der Verbraucher scannt mit der App einen beliebigen QR- oder Strichcode. Anschliessend wird ihm das Produkt auf dem Handy-Display dargestellt, er kann die Abholmethode auswählen und bezahlt anschliessend die Ware direkt mit seinem elektronischen Wallet.

Beim Mobile Payment beansprucht das Start-up aus Cham keine Exklusivität: «Wir können jede Bezahlmethode an die Lösung anhängen, zum Beispiel Kreditkarten oder auch diverse Mobile-Payment-Lösungen. Daneben erfordert Muume keine Aufladung in das eigene Wallet. Auch das Durchreichen der Transaktion zu einem beliebigen Zahlungsdienstleister ist möglich, erklärt Urban. Nächste Seite: Detailhändler-Wallets Die Schweizer Detailhändler sind teils schon jahrelang parat für Mobile Payment – mit ihren eigenen Bezahl-Apps. Die meisten Lösungen lassen sich jedoch nur bei den jeweiligen Händlern nutzen, was die Zahl der Anwendungsfälle und den Kundenkreis einschränkt.

Manor: zahlen auf Rechnung

Laut eigenen Angaben ist Manor der Pionier beim Mobile Payment. Die Warenhauskette startete im Herbst 2013 das Bezahlen per Handy. Voraussetzung ist eine Manor-Kundenkarte und eine App, die an der Ladenkasse einen einmaligen, persönlichen Barcode generiert. Tatsächlich gezahlt wird dann Ende Monat, wenn die Kunden automatisch eine Rechnung mit der Liste ihrer Einkäufe erhalten. Für Falko May, Director Customer Relations bei Manor, steht dann auch die Kundenbindung durch die Payment-Funktion im Vordergrund. Ebenfalls in der Mobile Card App integriert sind Bonuschecks und Gutscheine.

Migros: doppelt gemoppelt

Die Migros-Gruppe ist mit zwei Lösungen für Mobile Payment in der Schweiz aktiv: Dem Zahlungsdienst «MobilePay P2P» und der Payment-Funktion innerhalb der Migros-App. Wie der Name schon sagt, dient MobilePay P2P dem Versenden und Empfangen von Geldbeträgen zwischen Privatpersonen – nach dem Prinzip von Paymit. Die Unterschiede: Geld kann via App und auch via mobiler Website (www.p2p.ch) gesendet und empfangen werden. Für weder die eine noch die andere Option ist eine Registrierung erforderlich. Die Handy-Nummer des Transaktionspartners genügt. Er bekommt eine SMS, anhand der er über den gesendeten Betrag verfügen kann oder mit der er zur Zahlung aufgefordert wird. Die Payment-Funktion der Migros-App setzt dagegen eine Registrierung voraus. Jenseits davon fällt die Lösung durch tiefe Einstiegshürden auf. Weder werden Funk-Terminals benötigt noch müssen die Verbraucher ihre Telefone umrüsten. Die Migros-App generiert per Knopfdruck einen QR-Code, in dem unter anderem Kundenname, Gerätekennung und Zahlungsmittel verschlüsselt sind. Dieser Code wird an der Kasse gescannt. Anschliessend prüft das Terminal im Markt die Gültigkeit des Einmal-Codes. Dann erfolgt die Belastung des hinterlegten Zahlungsmittels. Auf Anfrage nannte Migros weder die Zahl der heute aktiven Nutzer noch den durchschnittlichen Zahlungsbetrag. Zuletzt kündigte Migros an, in seine App auch die Twint-Bezahlfunktion integrieren zu wollen. Auch das System soll mit einem QR-Code arbeiten, der an der Kasse gescannt werden kann. Geplant ist, die Integration bis Ende Jahr realisiert zu haben.

Starbucks: Bonus-App

Ausschliesslich von Teilnehmern am Bonusprogramm «My Starbucks Rewards» lässt sich die Bezahlfunktion der Starbucks-App nutzen. Dafür hinterlegt der Kunde entweder seine Kreditkartendaten im Onlineprofil des Rewards-Programms oder nutzt die Gutschriften, die er für den Konsum in den Filialen erhält. Auf dem Handy ist nur das Kundenkonto, aber keine Karteninformationen hinterlegt. Für den Bezahlvorgang scannt der User seinen individuellen Barcode an der Kasse. Der 2D-Code lässt sich entweder durch Tippen oder durch die «Shake to Pay»-Funktion auf das Display holen. Wie Starbucks Schweiz erklärt, sollen das Mobile Payment und das «Shake to Pay» hauptsächlich die Wartezeiten für den Kunden verkürzen. Die Bar- oder Kartenzahlungen seien mit hohem Aufwand für die Konsumenten und das Personal verbunden. Ein Ausbau des Diensts in der Schweiz ist aktuell nicht geplant, erklärt Starbucks.

Swisscom: ab 13 Jahren

Der Telefonkonzern leistete sich bis vor einem halben Jahr zwei Lösungen für das Mobile Payment: «Tapit» wurde mittlerweile zugunsten der Kooperation mit Paymit eingestellt, «Natel Pay» ist weiterhin am Markt. Wie beim Manor-Service lässt sich zwar am Telefon einkaufen, bezahlt wird anschliessend aber per Rechnung. Ein Alleinstellungsmerkmal von Natel Pay ist die Nutzbarkeit auch für Minderjährige. Die Swisscom nennt als Mindestvoraussetzung einen Mobilfunkanschluss, ein Smartphone oder Tablet und ein Alter von 13 Jahren. Weder eine Kreditkarte ist erforderlich noch ein fester Vertrag – auch Prepaid-Kunden können via Natel Pay bezahlen, wenn sie genügend Guthaben besitzen. Wie Swisscom erklärt, wird von den tiefen Nutzungshürden rege Gebrauch gemacht: Kunden kaufen hauptsächlich für digitale Güter, beispielsweise Apps im Google Play Store oder iTunes-Guthaben. Seit letztem Jahr können auch Zalando-Gutscheine via Swisscom-Rechnung bezahlt werden. Dabei stossen die Nutzer aber rasch an die Grenzen, denn aktuell sind nur Einkäufe bis maximal 200 Franken möglich. Nächste Seite: Smartphone-Payments Die drei Anbieter von Smartphone-Payments halten sich zum Markteintritt in der Schweiz weiterhin bedeckt. Den mit (Hoch-)Spannung erwarteten Start von Apple Pay hierzulande kommentiert Unternehmenssprecherin Andrea Brack mit dem Satz: «Wann Apple Pay in anderen Märkten verfügbar sein wird, hat Apple bislang nicht kommuniziert.» Googles Matthias Meyer muss ebenfalls passen: «Leider gibt es zu Android Pay/mobilen Bezahllösungen unsererseits momentan nichts Neues anzukünden. Für die Schweiz haben wir leider keine Informationen zu einem möglichen Launch.» Über den allfälligen Marktstart von Samsung Pay hierzulande schweigt Press Officer Gordon Müller ebenfalls.

Apple: Rivale und Partner

Die Anbieter von Mobile Payment hierzulande beurteilen den möglichen Markteintritt von Apple & Co. unterschiedlich. Während die einen die Schweizer Player im Vorteil sehen, betonen die anderen das Potenzial, das die globalen Konzerne besitzen, um dem Bezahlen mit dem Handy zum Erfolg zu verhelfen.

Die Technologiekonzerne werden es schwer haben, glaubt Jürg Schneider von Six. «Mit Paymit können wir spezifische Bedürfnisse und lokale Besonderheiten besser berücksichtigen, beispielsweise die Integration von Loyalitätsprogrammen in unsere Zahlungslösungen», sagt er. «Apple Pay, Android Pay oder Samsung Pay als wichtige Marktteilnehmer decken nur Teile des Gesamtprozesses ab. Bei SwissWallet prüfen wir laufend, wo eine Anbindung dieser Drittsysteme für Händler und Konsumenten Vorteile bringt», schliesst sich Andrej Vckovski an. Eher gelassen sehen die Detailhändler dem Marktstart von Apple entgegen. «Wir erwarten keine direkte Verdrängung, da mit der Manor-Karte weitere Vorteile für den Kunden verbunden sind, die andere Wallet-Lösungen nicht bieten», sagt beispielsweise Falko May. Vielmehr würde die Verfügbarkeit hierzulande die Verbraucher dazu bringen, sich im Allgemeinen mit mobilen Bezahllösungen vertraut zu machen.