Die sinkende Investitionsbereitschaft und der Preiszerfall machen vor allem dem Hardware-Markt zu schaffen. Die IT-Dienstleister profitieren eher.

Hardware

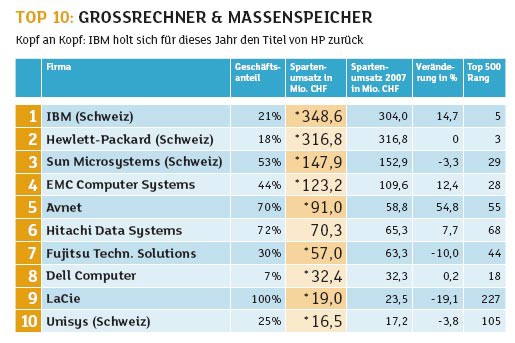

Die Rezession trifft die IT-Marktsegmente unterschiedlich hart. Besonders stark gebeutelt wird jedoch der Hardware-Markt, der 2008 sogar mit einem Prozentpunkt in die Miesen geriet. Über alle Sparten hinweg gesehen, vermochte keine der Top-10-Kategorien an die Resultate von 2007 anzuknüpfen. Mit einem blauen Auge - und einem durchschnittlichen Rückgang von 0,01 Prozent - kamen die «Grossrechner und Massenspeicher» davon. Dieses Resultat ist vor allem darauf zurückzuführen, dass zwar das klassische Servergeschäft einbrach, dafür aber das Blade-Geschäft gegen den Trend um 16,1 Prozent zulegen konnte.

Gemessen am Umsatz, holt sich IBM in dieser Sparte den Titel des Marktführers vom Erzrivalen Hewlett-Packard zurück. Big Blue steigerte 2008 seinen Spartenumsatz um 14,7 Prozent auf insgesamt 348,6 Millionen Franken, während HP mit 316,8 Millionen auf Vorjahresniveau stagnierte. Daniel Rüthemann, CEO von IBM Schweiz, erklärt das gute Abschneiden seines Unternehmens so: «Gerade in wirtschaftlich schwierigen Zeiten setzen viele Unternehmen vermehrt auf Konsolidierung und Virtualisierung. Mit unseren Server- und Storage-Produkten konnten wir unseren Kunden marktführende Technologie für die IT-Optimierung anbieten, was sich im entsprechenden Wachstum zeigte.» In die andere Richtung geht es bei Sun Microsystems, die 2008 einen leichten Umsatzrückgang von 3,3 Prozent verzeichnen mussten. Trotzdem hält sich das Unternehmen mit einem Spartenumsatz von 147,9 Millionen Franken weiterhin auf Platz drei, vor EMC Computer Systems, das gute 12,4 Prozent zulegen konnte. Den weltweiten Abschwung bekam auch die einstige Fujitsu-Siemens-Computers (FSC) zu spüren, die heute unter dem Namen Fujitsu Technology Solutions (FTS) firmiert. Bereits 2007 verzeichnete das Unternehmen ein Umsatzminus von 9,1 Prozent. 2008 sank der Spartenumsatz im schweizerischen Servermarkt um weitere 10 Prozent. Verantwortlich für die Verluste sind laut eigenen Angaben die Veränderung der Geschäftsstrategie und ein weiterhin schwieriges Marktumfeld.

Wenig Wechsel an der Spitze

Bei den

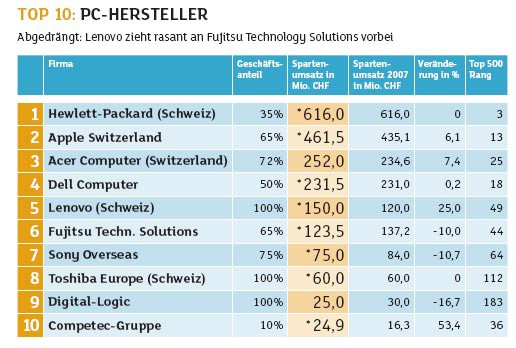

PC-Herstellern bleibt Hewlett-Packard (HP) unverändert auf der Poleposition. Apple (+6,1%), Acer (+7,4%) und Dell (+0,2%) behaupten sich weiterhin auf den Rängen zwei bis vier. Um den fünften Platz gab es jedoch einen offenen Schlagabtausch: Der chinesische PC-Hersteller Lenovo verdrängt mit einem Spartenumsatz von 150 Millionen Franken (+25%) Fujitsu Technology Solutions, die auch in dieser Sparte 10 Prozent zum Vorjahr verlieren. Klarer Gewinner ist jedoch die Competec-Gruppe mit einem Umsatzwachstum von 53,4 Prozent. Auslöser für diesen Schub sind die Übernahmen von Phonet Suisse und Wyscha Computer, Letztere beliefert überwiegend grosse Händler.

Die Folgen des Preiszerfalls

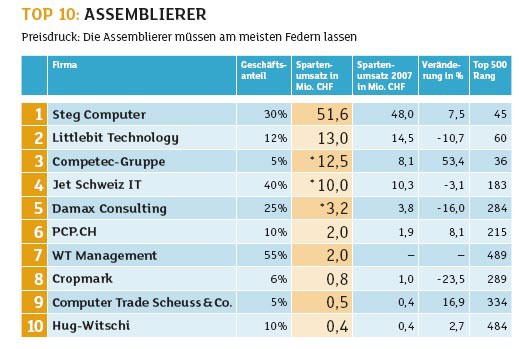

Am meisten unter dem konjunkturellen Abschwung litten die

Assemblierer. Beim näheren Betrachten der erzielten Umsätze wird deutlich, dass es für Schweizer Hersteller immer schwieriger wird, im ständigen Preiskampf am Ende noch Geld zu verdienen. Bei den umsatzstärksten zehn Assemblierern schrumpfte das Wachstum durchschnittlich von 26,4 auf 3,5 Prozent. Patrick Matzinger, President und CEO der Littlebit Technology, sieht den Grund dafür in der schwierigen Marktsituation der ganzen Sparte: «Die Ursache unseres Umsatzminus von 10,7 Prozent im Vergleich zu 2007 liegt beim Preiszerfall. Stückzahlenmässig konnten wir sogar leicht zulegen.» Interessant dürfte zu beobachten sein, wie sich der kürzlich bekannt gegebene Wiedereinsteiger Rotronic Micro im Assemblierer-Markt zu behaupten versucht. Das Unternehmen hat sich nämlich vor einem Jahr nicht ohne Grund gegen den schwierigen Markt entschieden: «In jener Zeit waren die Rahmenbedingungen für uns sehr schwierig, weil wir über die damaligen Einkaufskanäle preislich einfach nicht ganz mithalten konnten», erklärt Peter Bachmann, Geschäftsführer der Rotronic Micro. Mit dem wiederaufgenommenen Abenteuer will der Schweizer Assemblierer nach eigenen Angaben den nach wie vor bestehenden Kundenbedürfnissen von «Systemen à la carte» entgegenkommen.

Sinkende Umsätze in Sicht

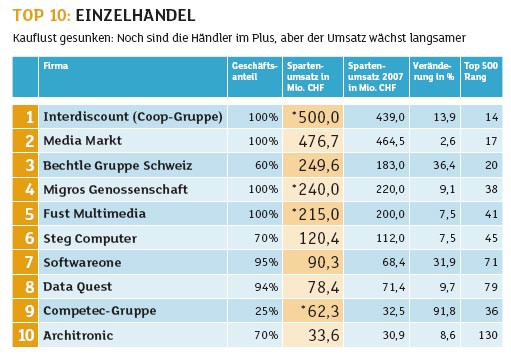

Die stark fallenden Preise bereiten auch Distributoren und

Einzelhandel Kopfzerbrechen. In den «Top 10 Einzelhandel» stösst Interdiscount mit einem Spartenumsatz von geschätzten 500 Millionen Franken (+13,9%) den Vorjahressieger Media Markt vom obersten Treppchen. Positiv: Kein Einzelhändler in den Top 10 schreibt rote Zahlen. Trotzdem ist die Kauflust verglichen mit 2007 leicht gesunken. Klarer Umsatzgewinner ist die Competec-Gruppe mit einer satten Umsatzsteigerung von 91,8 Prozent.

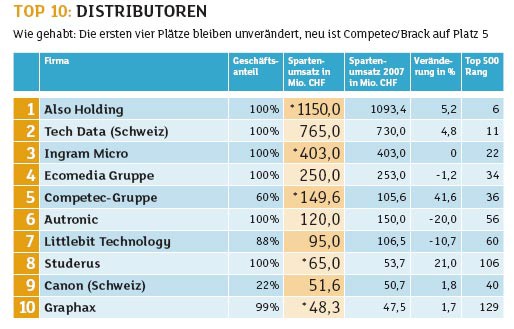

Bei den

Distributoren bleiben die Ränge eins bis vier unverändert: Also Holding besetzt mit 1150 Millionen Franken Umsatz unangefochten den ersten Rang, gefolgt von Tech Data (Schweiz) (765 Mio. CHF) und Ingram Micro (403 Mio. CHF). Die Competec-Gruppe katapultiert sich mit einem Spartenumsatz von 149,6 Millionen Franken auf den fünften Rang vor. Insgesamt sank die durchschnittliche Umsatzveränderung bei den «Top-10-Distributoren» jedoch von 22 Prozent auf nur mehr 4,4 Prozent.

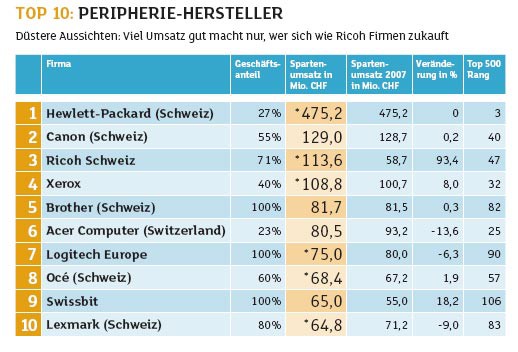

Auch bei den

Peripherie-Herstellern sehen die Zahlen im Durchschnitt eher düster aus: Unverändert bleibt HP Treppchensieger mit knapp viermal so viel Spartenumsatz wie der Zweitplatzierte Canon. Während sich der Rest ungefähr auf Vorjahresniveau bewegt, konnte Ricoh um 93,4 Prozent zulegen. Grund: der Zusammenschluss mit Lanier, Infotec und Celltec.

Konjunkturdelle in der Schweiz

Der konjunkturelle Abschwung sowie der Preiszerfall werden im laufenden Jahr auf dem schweizerischen Hardware-Markt deutliche Spuren hinterlassen. Für Unternehmen dürfte vor allem das Geschäftsmodell von grosser Bedeutung sein. Darin sollen sich nämlich die globalen Trends widerspiegeln: Je service- und software-lastiger ein Geschäftsmodell, desto weniger Umsatzrückgang. Zusätzlicher Wachstumsstopper für die Hardware-Branche ist die Wirtschaftskrise. Sparen ist angesagt: Im Jahr 2008 wurden für Hardware-Investitionen nur noch 29 Prozent des IT-Budgets eingeräumt. Anders sieht es bei den Privatkunden aus: «Zumindest bis jetzt lässt sich sagen, dass sich der Schweizer Consumer in der aktuellen Krise ausgesprochen stabil zeigt. Das unterscheidet die Schweiz ganz massiv von anderen Ländern», so Beat Welte, Head of Corporate Communications bei Hewlett-Packard. Im Spätjahr wird sich die Krise voraussichtlich aber auch hierzulande breitmachen. Befürchtet wird vor allem der Einbruch des Weihnachtsgeschäfts. Laut Marktforschern soll die Veröffentlichung von Microsofts neuem Betriebssystem Windows 7 den PC- und Notebook-Markt aber wieder deutlich ankurbeln.

Wir dürfen also gespannt sein, was die Zukunft für den hiesigen Hardware-Markt bereithält. Tatsache ist, dass sich die negative Entwicklung im Hardware-Umfeld in den kommenden Jahren noch weiter verstärken wird. Im laufenden Jahr müssen Hardware-Anbieter gar mit einem Umsatzrückgang von 9,3 Prozent rechnen. Auch 2010 kommen sie gemäss Prognosen aus den roten Zahlen (noch) nicht heraus. Erst 2011 soll mit 1,7 Prozent eine leichte Erholung einsetzen.

Software

Neben dem Hardware-Markt wird auch die bisher kräftig expandierende Software-Branche an Elan verlieren. Immerhin: Getrieben wird das Segment weiterhin von Security- und Storage-Lösungen. So ist deren weltweiter Umsatz im Jahr 2008 auf 13,5 Milliarden US-Dollar (14,3 Mrd. Franken) hochgeschnellt, was einem Zuwachs von 18,6 Prozent gegenüber dem Jahr 2007 entspricht. Wichtigstes Standbein ist die gesteigerte Nachfrage nach anwendungsbasierten Produkten, vor allem in Bereichen der E-Mail-Sicherheit und Secure Web Gateways.

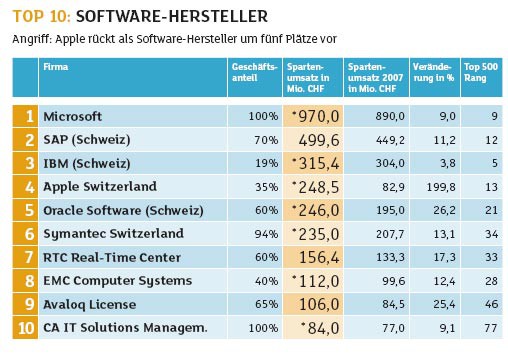

Zum Ranking: Im Vergleich zum letzten Jahr gab es auf den ersten drei Plätzen der Top-500-Rangliste keinerlei Verschiebung. Microsoft führt vor SAP und IBM. Für positive Signale und eine Endjahres-Rallye könnte Microsofts für Oktober angekündigtes Windows 7 sowie die Mobil-Variante Windows Phone sorgen.

Windows 7, Security und Storage

Unterstützung bekommt der Konzern von den Analysten von IDC. «Bis Ende 2010 könnten rund 177 Millionen Windows-7-Lizenzen im Einsatz sein. Die Software könnte damit zum globalen Jobmotor werden», meint John F. Gartz, Chief Research Officer bei IDC. Die Marktforscher rechnen mit bis zu 300'000 Arbeitsplätzen, die das Microsoft-Betriebssystem neu schaffen wird. «Wir gehen davon aus, dass auch die Partnerunternehmen von Microsoft bis Ende 2010 durch Verkauf und Services rund um Windows 7 über 320 Milliarden Dollar (ca. 340 Mrd. Franken) erwirtschaften», erklärt der IDC-Marktbeobachter. Die Analysten sehen vor allem Apple in Lauerstellung, besonders wegen ihrer aggressiven Preisstrategie. Das Upgrade vom aktuellen System Leopard auf das kommende Mac-Betriebssystem Snowleopard kostet europaweit pauschal 29 Euro (ca. 31 Franken).

Dass Apple mittlerweile ein erfolgreiches Software-Portfolio zu bieten hat (iWork, FileMaker, iLife etc.), zeigen auch die Computerworld-Zahlen: Apple hat 2008 einen fulminanten Zugewinn von knapp 200 Prozent verbucht und sich so Platz vier erobert. Mit einem Geschäftsanteil von 35 Prozent nimmt der Hersteller im Software-Markt deutlich Fahrt auf.

Symantec bleibt dagegen in Storage- und Security-Lösungen mit einem Marktanteil von 22 Prozent führend, ein Trend, der sich auch im Top-500-Ranking widerspiegelt. Die Stärken des Sicherheitsspezialisten sind Data-Protection- und Recovery-Software sowie das Bereitstellen einer Storage-Infrastruktur- und File- System-Software. Dank des weit gefächerten Spektrums liegt der Software-Anbieter mit

einem Spartenumsatz von 235 Millionen Franken (+13,1 Prozent) auf Platz sechs.

IT-Services

Die gute Nachricht zuerst: Die Geschäftszahlen des Segments IT-Dienstleister lassen 2008 noch keine Wirtschaftskrise erkennen - noch nicht. Unsere Tabellen belegen: Die «Top 10 Systemintegratoren» wuchsen im Schnitt um 9 Prozent, IT-Dienstleister verzeichnen ein Plus um 15 Prozent. Auch die Webdienstleister (+13%) sowie Internet Service Provider (+13%) notieren gegenüber 2007 ein Umsatzwachstum. Nur sechs unter den Top 10 schrieben überhaupt rote Zahlen. Die grössten Einbussen mussten SAP (-7,3%) und T-Systems (-8,2%) verbuchen. Die Frage ist: Zieht die Krise in diesem Segment also an der Schweiz vorbei oder ist sie nur noch nicht angekommen?

Die Krise kommt - nur wann und wo?

Noch vor einem Jahr zeichneten die Marktforscher von IDC für den Schweizer Markt rosige Zeiten: Bis 2012 werde der Markt ein Umsatzvolumen von 7,63 Milliarden Dollar (ca. 8,14 Mrd. Franken) generieren. Angetrieben von den beiden stärksten Marktsegmenten, Systemintegration und IT-Outsourcing, hätte das einem Zuwachs von etwa 1,5 Milliarden US-Dollar (ca. 1,6 Mrd. Franken) entsprochen. Auch heute halte man trotz Krise an den Zahlen fest, alles hängt aber davon ab, «wann und wie stark die Rezession die Schweiz in diesem Segment trifft», so Matthias Kraus, Research Analyst von IDC. «Dass es passieren wird, steht aber ausser Frage. Es sind sogar Analysen auf dem Tisch», so Kraus weiter, «welche die Umsätze noch unter dem Niveau des Rezessionsjahres 2001 sehen.»

Klar ist, dass auch der IT-Service-Markt 2009 an Dynamik einbüsst. Einige Firmen werden aber von der erhöhten Nachfrage nach Outsourcing-Dienstleistungen profitieren. Im Fokus stehen verstärkt Managed IT-Services. IT-Abteilungen können Teile ihres Infrastrukturmanagements auslagern - mit entsprechenden Effekten bei der Kosteneffizienz, Qualitätsoptimierung und Refokussierung auf das Kerngeschäft. Besondere Kostenvorteile lassen sich dabei durch eine hochgradige Standardisierung von Infrastruktur und Betriebsprozessen erzielen. Daneben werden auch innovative Beschaffungsmodelle wie Cloud Computing zu den Gewinnern der Krise zählen.

Zustandsanalyse Schweiz

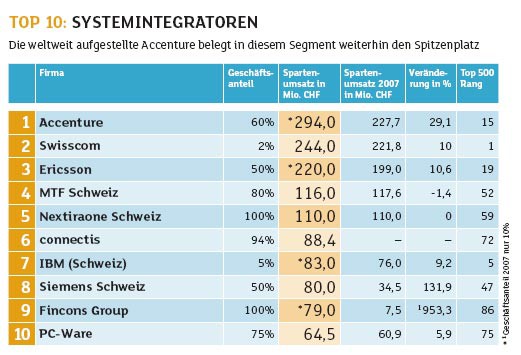

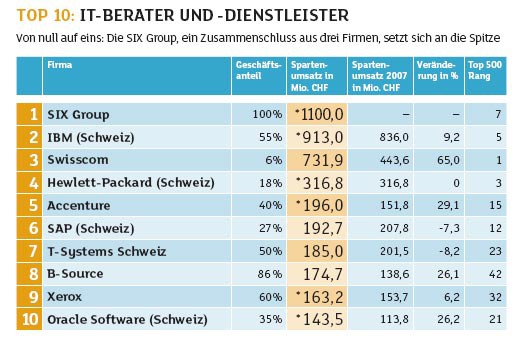

Wie steht die Schweiz aber aktuell da? Der Spitzenplatz bei den Systemintegratoren belegt wie letztes Jahr Accenture mit einem um 29,1 Prozent gesteigerten Spartenumsatz von nunmehr 294 Millionen Franken. Als Gründe führt Firmensprecherin Jaquline Leisering die Fortbildung der Mitarbeiter (Ausgaben 2008: ca. 986 Mio. US-Dollar), eine breite Streuung des Produktportfolios sowie die guten Beziehungen zu über 4000 Firmen weltweit an. «Das betrifft in höchstem Masse auch die Schweiz», erklärt Leisering, «da hier viele innovative und weltweit operierende Firmen auf unser Know-how angewiesen sind.»

Das Kunststück, sich vom Start weg auf die Poleposition der IT-Berater und -Dienstleister zu katapultieren, hat die SIX Group geschafft. Wichtig zu wissen: Das Unternehmen ist Anfang 2008 aus dem Zusammenschluss von SWX Group, SIS Group und Telekurs Group entstanden. SIX fokussiert die Finanzwirtschaft und «repräsentiert als Infrastrukturunternehmen mit internationaler Geschäftstätigkeit einen tragenden Pfeiler des Finanzplatzes Schweiz», so das Zürcher Unternehmen selbstbewusst. Unterm Strich scheint ihm der Erfolg recht zu geben: Mit einem Spartenumsatz von 1,1 Milliarden Franken sitzt das Unternehmen sattelfest - noch vor dem letztjährigen Ersten IBM Schweiz - auf Platz eins.

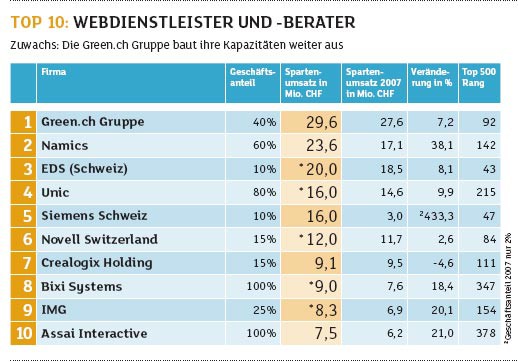

Auch bei den Webdienstleistern und -beratern gibt es eine neue Nummer eins: Der Schweizer ISP- und Hosting-Anbieter Green.ch. Die Investitionen in Hosted Sharepoint 2007 und Hosted Exchange 2007 vom Jahr zuvor haben sich damit ausgezahlt. Mit einem Spartenumsatz von 29,6 Millionen Franken (+7,2%) sieht sich CEO Adrian Schlund auch für das schwierige Jahr 2009 in einer aussichtsreichen Position: «Wir werden kontinuierlich weiterwachsen. Bereits dieses Jahr haben wir die Weichen gestellt. Mit der Übernahme des Rechenzentrums in Glattbrugg und der Planung eines neuen Datacenters in Lupfig bauen wir unsere Infrastruktur weiter aus.»

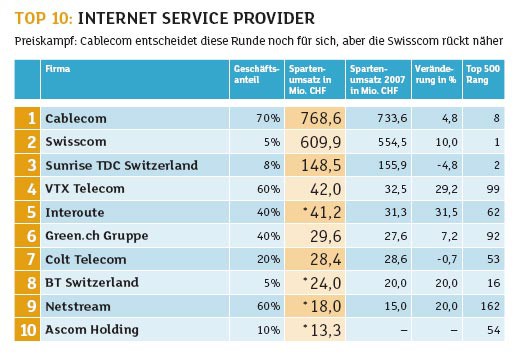

Unter den Internet Service Providern herrschte 2008 ein rabiat geführter Preiskampf. Im weitgehend gesättigten Markt sind neue Modelle zur Kostenkontrolle gefragt, etwa mobile Flatrates. Negative Auswirkungen spüren nahezu alle Top 10, vor allem bei Geschäftskunden. Sunrise-CEO Christoph Brand meint: «Die Firmenkunden telefonieren weniger und reduzieren ihren E-Mail-Verkehr respektive das mobile Surfen. Zudem sind sie zurückhaltender beim Kauf neuer Handys.» Sunrise sieht gerade im mobilen Internetgeschäft weiteres Volumen und will, laut Brand, im laufenden Jahr die Netzwerkkapazitäten weiter ausbauen: «Bereits im ersten Quartal 2009 haben wir 8 Prozent mehr investiert als im gleichen Zeitraum 2008 - trotz Krise.»

2008 konnte sich aber Cablecom am besten behaupten. Deren rund 1,9 Millionen Netzwerkkunden sorgten für einen Spartenumsatz von 768,6 Millionen Franken.

Verschärfter Wettbewerb

Wie hart das Gerangel um Aufträge geworden ist, zeigt ein Szenario, das Olaf Schulze, Pressesprecher von Swisscom, beschreibt: Firmen lassen sich von Alternativanbietern Offerten für ihre Telekom-Dienstleistungen erstellen - die sind meist bis zu 20 Prozent günstiger. «Vor allem Swisscom wird so unter Druck gesetzt», meint Schulze. Computerworld meint: Angesichts eines Anteils von 82 Prozent im Mobilmarkt ist das Jammern auf hohem Niveau. Neuster Höhepunkt im Wettbewerb: Im Bereich IP-TV, dem Herzstück von Cablecom, verzeichnete das Unternehmen einen signifikanten Kundenrückgang. Im ersten Quartal 2009 stieg die Anzahl der Digital-TV-Kunden nur um 12300, im zweiten Quartal tendiert die Zunahme gegen null. Im Vergleich dazu gewann Swisscom im ersten Quartal über 21000 neue Kunden. Auch im fortlaufenden Quartal ist eine Zunahme auf diesem Niveau realistisch. Es bleibt also weiterhin spannend.

Manuela Amrein, Daniel Bader