Algo-Trading

13.03.2009, 16:01 Uhr

Handeln in Millisekunden

Wie erkennt eine Bank, wenn bei ihren Finanzanlagen drastische Verluste drohen? Ereignisgesteuerte Programme können darauf eine Antwort geben. Ob sie jemand hören will, ist eine andere Frage.

Thomas Ehrke ist Business Development Manager bei Progress Software

Auf den globalen Finanzmärkten laufen Transaktionen heute computergesteuert und in Millisekunden ab - Zeiträume, die für Menschen kaum noch fassbar sind. Aber nicht nur die Börsenplätze, auch Banken, Fonds und Investmentfirmen haben in den letzten Jahren ihre Computersysteme deutlich aufgerüstet. Vereinfacht ausgedrückt, machen die Finanzinstitute mit denjenigen Systemen, die am schnellsten riesige Datenmengen verarbeiten und in Aufträge umsetzen, am meisten Gewinn - oder auch Verlust, wenn die Verarbeitungsalgorithmen nicht flexibel genug sind.

Damit Entscheidungen auf Basis aktueller Informationen getroffen werden können, bedarf es einer Datenverarbeitung und -analyse in Echtzeit. An dieser Stelle kommt das sogenannte Complex Event Processing (CEP) ins Spiel. Die Bezeichnung «Complex» ist durchaus wörtlich zu verstehen, denn die Analyse der zugrunde liegenden temporären, logischen oder inhaltliche Beziehungen zwischen den einzelnen Informationen ist ein extrem komplexer Prozess. Das technologische Fundament bildet eine ereignisorientierte Architektur (EDA = Event Driven Architecture). Dabei werden Datenströme in Echtzeit erfasst, analysiert, korreliert und bewertet. Die Datenströme setzen sich aus einer Vielzahl von Ereignissen (Events) zusammen, die aus unterschiedlichsten Quellen stammen können, etwa aus Börsennachrichten, Marktdaten oder Ähnlichem. Ziel ist es, Muster in den Datenströmen zu erkennen und anhand vorher definierter Regeln konkrete Aktionen daraus abzuleiten (mehr dazu im Kasten rechts). Über entsprechende Funktionen verfügt beispielsweise die CEP-Plattform Progress Apama.

Algorithmischer Handel

Nicht umsonst ist der elektronische Wertpapierhandel ein Bereich, in dem die ereignisgesteuerte Datenverarbeitung seit geraumer Zeit eingesetzt wird. Gewinn oder Verlust hängen hier ganz entscheidend von der Fähigkeit ab, in Sekundenbruchteilen auf Ereignisse wie Kursschwankungen zu reagieren. Elektronische Handelssysteme analysieren riesige Datenströme bestehend aus einzelnen Börseninformationen und führen auf Basis mathematischer Algorithmen Kauf- oder Verkaufsaktionen in Echtzeit aus. Wegen des Einsatzes mathematischer Algorithmen ist das Verfahren auch unter dem Begriff «Algo Trading» bekannt. Der Begriff «algorithmischer Handel» bezeichnet einen automatisierten Handel, der genau definierten Handlungsvorschriften folgt. Diese Regeln (Event Based Rules) bilden die jeweilige Handelsstrategie und ihre konkreten Ausprägungen ab. Im Rahmen eines deterministischen Verfahrens werden parallele Ereignisdatenströme nach vordefinierten Mustern durchsucht. Diese Muster können aus zeitlichen und kausalen Beziehungen der Ereignisse untereinander entstehen sowie als Folge von Aggregationen und finanzmathematischen Berechnungen. Im Zusammenspiel mit definierten Anweisungen (etwa Aufsplitten oder Timing der Orders) entstehen komplexe Handlungsregeln.

Elektronische Handelssysteme basieren auf zwei grundlegenden Elementen: Die der eigentlichen Transaktion vorausgehende Analyse aktueller Daten (wann agieren) und der sich daran anschliessenden Phase der Ausführung des Algorithmus (wie agieren), aus der sich die konkrete Handelsstrategie ergibt. In der Analysephase kommen vielfach Methoden der technischen Chartanalyse zum Einsatz: Hier geht es in der Regel um die Vorhersage künftiger Börsenkurse anhand historischer Kursentwicklungen. Gebräuchlich sind etwa geometrische Muster oder rein statistische, quantitative Indikatoren. Auch die Transaktion selbst kann ähnlich komplex sein wie die Entscheidung, wann ein Kauf oder Verkauf erfolgt. Beispielsweise können 10'000 Aktien auf einmal oder in vielen kleineren Tranchen von mehreren Marktteilnehmern an unterschiedlichen Handelsplätzen erworben werden.

Elektronische Handelssysteme basieren auf zwei grundlegenden Elementen: Die der eigentlichen Transaktion vorausgehende Analyse aktueller Daten (wann agieren) und der sich daran anschliessenden Phase der Ausführung des Algorithmus (wie agieren), aus der sich die konkrete Handelsstrategie ergibt. In der Analysephase kommen vielfach Methoden der technischen Chartanalyse zum Einsatz: Hier geht es in der Regel um die Vorhersage künftiger Börsenkurse anhand historischer Kursentwicklungen. Gebräuchlich sind etwa geometrische Muster oder rein statistische, quantitative Indikatoren. Auch die Transaktion selbst kann ähnlich komplex sein wie die Entscheidung, wann ein Kauf oder Verkauf erfolgt. Beispielsweise können 10'000 Aktien auf einmal oder in vielen kleineren Tranchen von mehreren Marktteilnehmern an unterschiedlichen Handelsplätzen erworben werden.

Drei Wege zum Ziel

Bei der Implementierung einer Handelsstrategie lassen sich drei Ansätze unterscheiden: eine individuell programmierte Applikation, eine Black-Box- und eine White-Box-Lösung. Finanzinstitute, die ihre eigene Anwendung in C++ oder Java erstellen, haben sicherlich den Vorteil, dass sie ihre Trading-Verfahren eng mit ihrer technischen Infrastruktur abstimmen können. Wer alles von Grund auf neu machen will, wird jede Menge Zeit und Geld investieren müssen. Bei vielen Algorithmen und Funktionen muss das Rad neu erfunden werden und es bleibt offen, wie flexibel solche Lösungen im Alltag sind.

Ähnlich gravierende Schwächen weisen die Black-Box-Lösungen auf: Mit einem allgemein verfügbaren Algorithmus, der von vielen Marktteilnehmern verwendet wird, ist es kaum möglich, sich Wettbewerbsvorteile zu verschaffen. Zudem sind die Handelsstrategien mehr oder minder in Blei gegossen und lassen sich nur mit einem erheblichen Aufwand an neue Anforderungen und Marktänderungen anpassen.

Es bleibt als dritter Weg die White Box: Gemeint ist damit eine offene, flexible Trading-Plattform mit vorkonfigurierten Charttechniken und zugehörigem Source Code. Folgt eine derart charakterisierte Plattform dem Grundgedanken wieder verwendbarer Business-Services, lässt sie sich durchaus der Kategorie serviceorientierter Architekturen (SOA) zuordnen.

Im Unterschied zu Black-Box-Verfahren sollte es mit der White-Box-Technik auch möglich sein, komplexe Prozesslogik selbst zu definieren. Dank der Wiederverwertbarkeit einmal erzeugter Prozesslogik können die Mitarbeiter in den Fachabteilungen - aber auch die IT-Spezialisten mit ihren verfeinerten Software-Werkzeugen - eine CEP-Applikation in kurzer Zeit erweitern.

Risikomanagement

In der Debatte um elektronische Handelssysteme wurde immer wieder kritisiert, dass sie «mechanistisch» vorgingen und den eigentlichen Akteuren zu wenig Handlungsspielraum liessen. Der Vorwurf lautet: Fehlentwicklungen sind zu spät erkennbar. Allerdings können Tradingsysteme besser als Menschen in kurzen Zeitabschnitten eine Vielzahl von Transaktionen abwickeln und so selbst bei kleinen Kursunterschieden grosse Gewinne machen. Allerdings ist zumindest theoretisch denkbar, dass in Extremsituationen so viel gekauft oder verkauft würde, dass Börsen vorübergehend geschlossen werden müssten. Eine wirksame Gegenmassnahme: Die Technologie des Complex Event Processing (CEP) auch für das Risikomanagement einzusetzen. CEP wird schon heute zum Aufspüren von Manipulations- und Betrugsversuchen in Echtzeit eingesetzt. Ein konkretes Einsatzgebiet ist das Aufspüren von verdächtigen Transaktionen. Zwei Beispiele:

Front-Running: Es werden Transaktionen vorgenommen, die auf einer öffentlichen Anzeigetafel erscheinen, um den Eindruck lebhafter Umsätze oder Kursbewegungen bei einem Finanzinstrument zu erwecken.

Painting the tape: Bezeichnet den Kauf von Wertpapieren durch Anlageberater, Analysten oder Börsenhändler, bevor sie diese ihren Kunden zum Kauf empfehlen.

Front-Running: Es werden Transaktionen vorgenommen, die auf einer öffentlichen Anzeigetafel erscheinen, um den Eindruck lebhafter Umsätze oder Kursbewegungen bei einem Finanzinstrument zu erwecken.

Painting the tape: Bezeichnet den Kauf von Wertpapieren durch Anlageberater, Analysten oder Börsenhändler, bevor sie diese ihren Kunden zum Kauf empfehlen.

Die von neun europäischen Investmentbanken getragene Aktienhandelsplattform Turquoise nutzt die CEP-Schlüsseltechnologie beispielsweise innerhalb ihres Realtime-Systems zur börsenseitigen Handelsüberwachung. Auch die britische Financial Services Authority (FSA) setzt in ihrem neuen Überwachungssystem Sabre II auf diese Technologie, um unter anderem Insiderhandel aufzudecken. Auch im regulären Bankgeschäft, etwa bei der Kreditvergabe, kann CEP zeitnah auf Risiken hinweisen. Allerdings müssen diese Risiken von den Menschen vor den Bildschirmen dann auch noch richtig interpretiert werden - und das scheint dann doch die schwierigere Aufgabe zu sein.

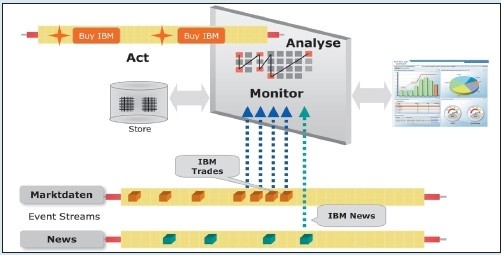

Event Stream Processing: So funktioniert der algorithmische Handel

Um die Funktionsweise der Algorithmic Trading Platform im Wertpapierhandel zu erklären, hier ein vereinfachtes Beispiel:

Die Aufgabe: Beobachte den Kursverlauf der IBM-Aktie an der NASDAQ. Wenn der Kurs 75.50 US-Dollar erreicht und innerhalb von 30 Sekunden um mindestens 5% steigt, löse eine Verkaufsorder für 1000 IBM-Aktien aus.

Der Ablauf: Diese - zugegeben stark vereinfachte - Handelsstrategie wird nun auf die folgende Weise umgesetzt: Das Handelssystem erhält über eine definierte API, z.B. aktuelle Börsenkurse der NASDAQ (etwa via Nexa Tickstream oder Wombat), als kontinuierlichen Ereignisdatenstrom (Event Stream). Mittels der Apama Script-Sprache (MonitorScript) werden nun folgende Komponenten definiert (siehe Grafik):

Event: Das vom Laufzeitsystem innerhalb des Event Streams zu identifizierende Ereignis setzt sich z.B. aus Tickersymbol und Preis zusammen.

Muster: Tickersymbol IBM, Preis $75.50, Steigerung 5%

Korrelation: Das definierte Ereignismuster muss innerhalb von 30 Sekunden eintreten (zeitliche Korrelation). Inhaltliche Korrelationen mit Ereignissen aus anderen (parallelen) Datenströmen sind natürlich zusätzlich möglich.

Aktion: Kauforder über 1000 IBM-Aktien

an ein nachgelagertes Ordering-System übermitteln.

Auf diese Weise lassen sich beliebig komplexe Handelsstrategien abbilden.

Um die Funktionsweise der Algorithmic Trading Platform im Wertpapierhandel zu erklären, hier ein vereinfachtes Beispiel:

Die Aufgabe: Beobachte den Kursverlauf der IBM-Aktie an der NASDAQ. Wenn der Kurs 75.50 US-Dollar erreicht und innerhalb von 30 Sekunden um mindestens 5% steigt, löse eine Verkaufsorder für 1000 IBM-Aktien aus.

Der Ablauf: Diese - zugegeben stark vereinfachte - Handelsstrategie wird nun auf die folgende Weise umgesetzt: Das Handelssystem erhält über eine definierte API, z.B. aktuelle Börsenkurse der NASDAQ (etwa via Nexa Tickstream oder Wombat), als kontinuierlichen Ereignisdatenstrom (Event Stream). Mittels der Apama Script-Sprache (MonitorScript) werden nun folgende Komponenten definiert (siehe Grafik):

Event: Das vom Laufzeitsystem innerhalb des Event Streams zu identifizierende Ereignis setzt sich z.B. aus Tickersymbol und Preis zusammen.

Muster: Tickersymbol IBM, Preis $75.50, Steigerung 5%

Korrelation: Das definierte Ereignismuster muss innerhalb von 30 Sekunden eintreten (zeitliche Korrelation). Inhaltliche Korrelationen mit Ereignissen aus anderen (parallelen) Datenströmen sind natürlich zusätzlich möglich.

Aktion: Kauforder über 1000 IBM-Aktien

an ein nachgelagertes Ordering-System übermitteln.

Auf diese Weise lassen sich beliebig komplexe Handelsstrategien abbilden.

Thomas Ehrke