Krypto, Apple Pay & Co.

26.10.2020, 06:17 Uhr

Technologie für den Finanzplatz Schweiz

Die Pandemie hat die Digitalisierung des Finanzplatzes Schweiz noch beschleunigt. Fünf technologische Entwicklungen treiben Banken zusätzlich an: Neobanken, Krypto, bargeldlose Zahlungen, Open Banking und digitale Währungen.

Die Büros der Schweizer Grossbanken am Zürcher Paradeplatz dürften krisensicher sein

(Quelle: Matthias Nutt/Zürich Tourismus)

Hierzulande bahnt sich ein heisser Herbst an. Der hat wenig mit dem Klimawandel zu tun als vielmehr mit den Auswirkungen der Corona-Pandemie auf den Finanzplatz Schweiz. War die Digitalisierung schon vorher ein wichtiger Faktor, gewannen digitale Technologien im Finanzsektor während der Pandemie noch an Bedeutung: Frau und Herr Schweizer zahlen ihre Einkäufe im Idealfall kontaktlos, Bankgeschäfte werden via App erledigt und im Heimbüro wird fleissig online eingekauft sowie per Twint bezahlt. Im Hofladen ebenfalls, in der Bar an der Ecke auch.

Für Schweizer Banken sind die Entwicklungen nicht nur positiv: Zwar stiegen die Transaktionsvolumen, die Angestellten waren im Heimbüro durchschnittlich produktiver und die seltenen Besucher in den Filialen machen die Niederlassungen obsolet. Wer allerdings tatsächlich Filialen schliesst – siehe die Auflösung der Neuen Aargauer Bank in diesem Sommer –, bekommt den Unwillen der Bürger zu spüren. Die daheim so produktiven Banker beklagen teilweise soziale Isolation. Und das Mehr bei den Transaktionen bedeutet natürlich auch einen höheren Wartungsaufwand bei den Systemen, mit denen sich die Bank-Informatiker in Zeiten der Digitalisierung gar nicht mehr beschäftigen wollten.

Wenn immer mehr Finanztransaktionen digital von Konsumenten und Mitarbeitern im Home Office abgewickelt werden, dann braucht es eine solide Infrastruktur. Aber eigentlich keine Finanz-Infrastruktur. Und für Angestellte im Heimbüro braucht es ebenfalls nur Infrastruktur. Aber keine – oder nicht mehr so viel – Büro-Infrastruktur.

Der Herbst könnte heisser werden als gedacht. Fünf technologische Entwicklungen treiben den Wandel des Finanzplatzes Schweiz zusätzlich an: Neobanken, Krypto, bargeldlose Zahlungen, Open Banking und digitale Währungen.

Neobanken im Aufwind

Lange gab es bei Credit Suisse, UBS und Co. kaum Lebenszeichen zum Thema Digital Banking. Inzwischen ist die CS aktiv geworden und lanciert mit «CSX» ihr neues digitales Bankangebot (vgl. Interview mit CS-Digital-Chefin Anke Bridge Haux). In der App vereint sie Banking mit Hypotheken, Investieren und der Vorsorgefinanzierung. Die Zeit, die Grossbanken verstreichen liessen, nutzten Neobanken, um sich in Stellung zu bringen. Die Challenger wollen den etablierten Finanzinstituten etwa mit einfachem Onboarding, niedrigen Wechselkursgebühren und günstigen Kreditkarten Kunden abjagen. Den Anfang machte hierzulande die Bank Cler 2018 mit der App «Zak». Im März 2019 ging Neon an den Start. Das gleichnamige Zürcher Start-up schloss für seine Banking-App eine Kooperation mit der Hypothekarbank Lenzburg. Um digitalaffine Schweizer Bankkunden buhlen auch ausländische Player wie das britische Milliarden-Fintech Revolut sowie das deutsche Pendant N26. Laut dem Swiss Payment Monitor 2020 sind Zak, Neon, Revolut und N26 derzeit die bekanntesten Neobanken der Schweiz.

Wie die im August veröffentlichte Studie der Universität St. Gallen (HSG) und der Zürcher Hochschule für Angewandte Wissenschaften (ZHAW) zeigt, erreichen die Challenger mit ihren Online-Bankservices immer mehr Leute. Die Hochschulen untersuchten im Rahmen des Forschungsprojekts repräsentativ das Zahlungsverhalten der Schweizer Bevölkerung. Hierzulande kennen rund zwei von fünf Personen mindestens einen der acht gängigsten Anbieter von digitalen Banklösungen. Jeder Zehnte nutzt bereits Online-Banklösungen oder probierte diese zumindest aus. Dabei scheinen die Alternativen zu UBS, Credit Suisse, Raiffeisen, PostFinance und Co. besonders bei Männern sowie jüngeren und gebildeteren Menschen mit höherem Einkommen beliebt zu sein. Hauptgründe für die Nutzung der Neobanken seien für sie insbesondere die einfache und praktische Handhabung, die vorteilhafte Gebührenstruktur und die günstigen Wechselkurse.

Bei der Betrachtung der Resultate des Swiss Payment Monitors 2020 gilt es zu bedenken, dass die Befragung zur Studie Ende 2019 – und damit noch vor der Corona-Pandemie – durchgeführt wurde. Zwischenzeitlich dürften die Neobanken punkto Bekanntheit und Anwenderzahlen also nochmals zugelegt haben. So berichtete Simon Youssef, der CTO von Neon, beispielsweise bereits im April von einem «starken Kundenzuwachs» aufgrund des Lockdowns. Und Revolut liess im Sommer verlauten, dass man in der Schweiz inzwischen mehr als 350 000 Kundinnen und Kunden bedient. Im Herbst 2019 waren es noch 50 000 weniger.

Kreditkarte, ausgegeben von der Neobank Neon

Quelle: ze/nmgz

Trotz zunehmender Beliebtheit zeigt der Swiss Payment Monitor aber auch, dass drei Viertel der Nutzerinnen und Nutzer die Services von Neobanken lediglich ergänzend zu jenen der herkömmlichen Anbieter verwenden. Nur gerade rund 10 Prozent der Anwender wechselten komplett zu einer Neobank oder haben das in Zukunft noch vor. Dennoch treten laufend neue Digitalbanken in Erscheinung. So startete mit Yapeal im Juli bereits der nächste Vertreter, der den Schweizer Markt erobern will. Andere haben es derweil auf spezifische Nischen abgesehen: So plant das britische Finanzunternehmen Longevity beispielsweise, im Frühjahr 2021 hierzulande eine neue Neobank zu etablieren. Sie soll sich vor allem auf Rentner und Menschen fokussieren, die gesund und lange leben möchten. Und die Genfer Bankengruppe Reyl hat mit Alpian ein digitales Angebot für vermögende Privatpersonen in der Pipeline. Ob diese neben den mittlerweile etablierten Neobanken bestehen können, wird sich zeigen.

Kryptowelt und ihre Brückenbauer

Vorwärts geht es auch im Bereich Crypto Finance: Vor gut einem Jahr erhielten die Kryptobanken Seba und Sygnum zeitgleich die Banklizenz. Seither dürfen die beiden Start-ups unter der Aufsicht der Eidgenössischen Finanzmarktaufsicht (Finma) Kryptowährungen und digitale Assets anbieten. Bei Seba bezeichnete man den Schritt als «Meilenstein für das gesamte Kryptoökosystem». Denn dank der Banklizenz lasse sich die Lücke zwischen traditionellem und dem Kryptobanking schliessen. Zu den Schweizer Kryptopionieren gehören auch Bitcoin Suisse und die Crypto Finance Group. Im Gegensatz zu den anderen beiden Anbietern warten sie noch auf die Banklizenz respektive die Effektenhändlerlizenz, bauten sich aber trotzdem bereits einen ansehnlichen Kundenstamm auf, erzielen – jedenfalls trifft das auf Bitcoin Suisse zu – substanzielle Gewinne und fädelten Kooperationen ein.

“Die Verzahnung der etablierten Institute mit Krypto-Fintechs und der Blockchain-Technologie schreitet konstant voran„

Georges Grivas, Professor für Digital Business, Hochschule Luzern

Schweizer Banken hielten sich in Sachen Krypto lange zurück. Inzwischen hat sich das aber geändert, viele holten sich Unterstützung bei den jungen Dienstleistern. «Die Verzahnung der etablierten Institute mit Krypto-Fintechs und der Blockchain-Technologie schreitet konstant voran», stellt auch Georges Grivas fest, Professor für Digital Business an der Hochschule Luzern. Für ihn ist klar: Im Finanz-Ozean sind Banken die Tanker und Fintechs die Speed-Boote. Sie hätten einige Jahre Vorsprung, würden nun frischen Wind in die «eher altbackene traditionelle Bankenwelt» bringen und den eingesessenen Instituten dabei helfen, den

Rückstand wettzumachen, sagt der Professor.

Rückstand wettzumachen, sagt der Professor.

So ermöglicht etwa Julius Bär seinen Kunden den Zugang zu digitalen Vermögenswerten über eine Partnerschaft mit Seba. Vontobel positionierte sich mit dem «Digital Asset Vault» auf Basis der Storage-Plattform des Genfer Fintechs Taurus als Verwahrstelle für digitale Assets von Finanzintermediären. Die Hypothekarbank Lenzburg rüstete ihre Open-Banking-Plattform Finstar ebenfalls mit Lösungen von Taurus auf und ermöglicht so nun auch das Aufbewahren und Tokenisieren von digitalen Vermögenswerten.

Im Hintergrund wird derweil fleissig gewerkelt, damit sich die Krypto- und die Bankenwelt weiter annähern können. Beispielsweise baut die SIX mit der SIX Digital Exchange (SDX) eine vollständig integrierte Finanzmarktinfrastruktur für digitale Assets auf. Sie soll Unternehmen unter anderem die Möglichkeit bieten, in reguliertem Rahmen digitale Wertschriften-Tokens zu emittieren, zu handeln und zu verwahren. Der Prototyp der SDX ist seit September 2019 im Testbetrieb.

Für Grivas liegt die Zukunft aber in Ökosystemen. Als Beispiel nennt er jenes, das ursprünglich von der Deutschen Börse, der Swisscom und Sygnum ins Leben gerufen wurde – mit dem Ziel, eine vertrauenswürdige Finanzmarktinfrastruktur aufzubauen, die regulatorischen Anforderungen entspricht. Hierzu holte man sich Daura und Custodigit ins Boot. Daura bringt seine Lösung für nicht börsenkotierte Unternehmen ein – eine Plattform für das digitale Aktienbuch und die Emission von Wertschriften-Tokens. KMU sollen so an neue Investoren kommen, die sich an ihrem Unternehmen beteiligen wollen. Custodigit ergänzt das Projekt mit einer technischen Lösung zur Verwahrung von Digital Assets für regulierte Finanzdienstleister. Inzwischen ist auch die SIX in das Projekt eingestiegen.

Fintechs wie Daura, Seba oder Taurus bringen den Finanzplatz Schweiz laut Grivas von der Hochschule Luzern auf Augenhöhe mit führenden Finanzmetropolen wie Hong Kong und Singapur. Gegenüber der EU habe man «ein bis zwei Jahre Vorsprung». Dennoch ist er überzeugt, dass Schweizer Fintechs noch mehr Unterstützung benötigen, und zwar in Form von mehr Investitionskapital – «damit der Finanzplatz Schweiz in Zukunft weiterhin eine wichtige Rolle spielt», sagt Grivas.

Handy und Karte statt Bargeld

Noch während des Corona-Lockdowns hat das Beratungsunternehmen Deloitte eine Umfrage über die Zahlungsgewohnheiten lanciert. Befragt wurden 1500 Schweizer Konsumentinnen und Konsumenten. Sie gaben an, nun öfter als vor Corona elektronisch oder kontaktlos mit Karte zu bezahlen. Über die Hälfte hat entweder weniger Bargeld genutzt oder ganz darauf verzichtet. Lediglich 41 Prozent haben noch nie mit dem Smartphone bezahlt. Das sind nur noch halb so viele wie 2017, als noch 83 Prozent ihr Telefon noch nie für eine Zahlung verwendet hatten.

Mit dem SumUp-Terminal können Konsumenten auch bei Handwerksbetrieben kontaktlos zahlen

Quelle: SumUp

Nun hinkt der Jahresvergleich etwas, denn 2017 waren Paymit und Twint gerade in der Fusion begriffen. Apple Pay, Google Pay und Samsung Pay waren für die Schweizer Konsumenten noch Zukunftsmusik. Denn die Mehrzahl der Banken weigerte sich noch, die Bezahlsysteme der Technologiekonzerne anzubieten. Ein Grund dürften das Engagement bei Paymit/Twint gewesen sein, ein Investitionsschutz quasi. Das Bild hat sich mittlerweile komplett geändert: Apple & Co. sind in der Schweiz angekommen und werden von den Banken fast lückenlos unterstützt. Der Marktführer bei den Smartphone-Zahlungslösungen ist allerdings Twint. Während der Pandemie verdoppelte sich die Zahl der Anwender nahezu. Heute zählt Twint rund 2,5 Millionen Nutzer, die monatlich ca. 6 Millionen Transaktionen abwickeln. Knapp 40 Prozent entfallen auf Geldtransfers von Person zu Person, ebenso viele auf Zahlungen im stationären Handel und die übrigen 20 Prozent auf Online-Shops. Und das, obwohl die drei grössten Händler – Digitec Galaxus, Zalando und Amazon – Twint gar nicht (mehr) unterstützen. Der Branchenführer Digitec Galaxus hatte sich Anfang Jahr wegen der zu hohen Transaktionsgebühren beschwert und das Bezahlsystem ausgesperrt.

Die Konsumenten müssen nun auf die Kreditkarte oder die Rechnung ausweichen, wenn sie bei Digitec bestellen wollen. Kontaktlose Kartenzahlungen sind für Frau und Herrn Schweizer aber auch im Alltag die Methode der Wahl. Im Lockdown brachen die Umsätze mit Debit- und Kreditkarten um fast 40 Prozent ein. Dem Zahlungsdienstleister SIX Group zufolge wurden für bis zu 700 Millionen Franken pro Woche weniger eingekauft. Mit den Lockerungen Ende April stiegen die Umsätze jedoch wieder auf das Vorkrisenniveau. Die Banken wickelten wöchentlich Zahlungen in Höhe von rund 1,6 Milliarden Franken ab.

Die IT-Systeme laufen unterdessen wieder auf Hochtouren. Sie müssen auch die Bankomaten versorgen, die während des Lockdowns und danach regelmässige Besuche erlebten. Registriert wurde eine leicht höhere Frequenz und eine Zunahme der bezogenen Summen. Die Konsumenten bezogen während der ausserordentlichen Lage von Mitte März bis Ende April einen durchschnittlichen Betrag von rund 450 Franken – was einem Plus von 38 Prozent entspricht. Da im Detailhandel deutlich weniger bar bezahlt wurde, wurde Bargeld offenbar als Vorsichtsmassnahme vermehrt gehalten. Einer Umfrage der Beratungfirma Strategy& zufolge will die Mehrheit der Konsumenten (55 %) ihr geändertes Bezahlverhalten auch nach der Krise ganz oder grösstenteils beibehalten.

Banking ohne Bank

Open Banking will den Banken die Kunden abspenstig machen. Für eine Zahlung oder einen Kontoabgleich sollen die Konsumenten keine Bank mehr benötigen, sondern nur noch zum Beispiel eine Finanz-Software. In der Buchhaltung konsolidieren sie dann ihre Konten bei unterschiedlichen Instituten, begleichen Rechnungen und empfangen Zahlungen. Diese schöne neue Finanzwelt ist nicht allen geheuer, wie die «European Payments»-Studie der PwC-Tochterfirma Strategy& zeigt. Demnach wäre nicht einmal jeder dritte Schweizer Konsument (28 %) bereit, seine Bankdaten zu teilen. Am ehesten liessen sie sich umstimmen durch eine automatisierte Steuererklärung (12 %), Einkaufsrabatte (11 %) oder kostenlose Bankdienstleistungen (8 %). Angesichts der tiefen Zustimmungsraten ist das überzeugende Argument für Open Banking offenbar noch nicht gefunden. «Banken und Fintechs sollten das aktuelle Momentum zum Anlass nehmen, um weiter in attraktive und integrierende Services zu investieren und so noch skeptische Verbraucher vom Mehrwert durch Datenaustausch zu überzeugen», kommentiert dann auch Daniel Ettlin, Director bei Strategy&.

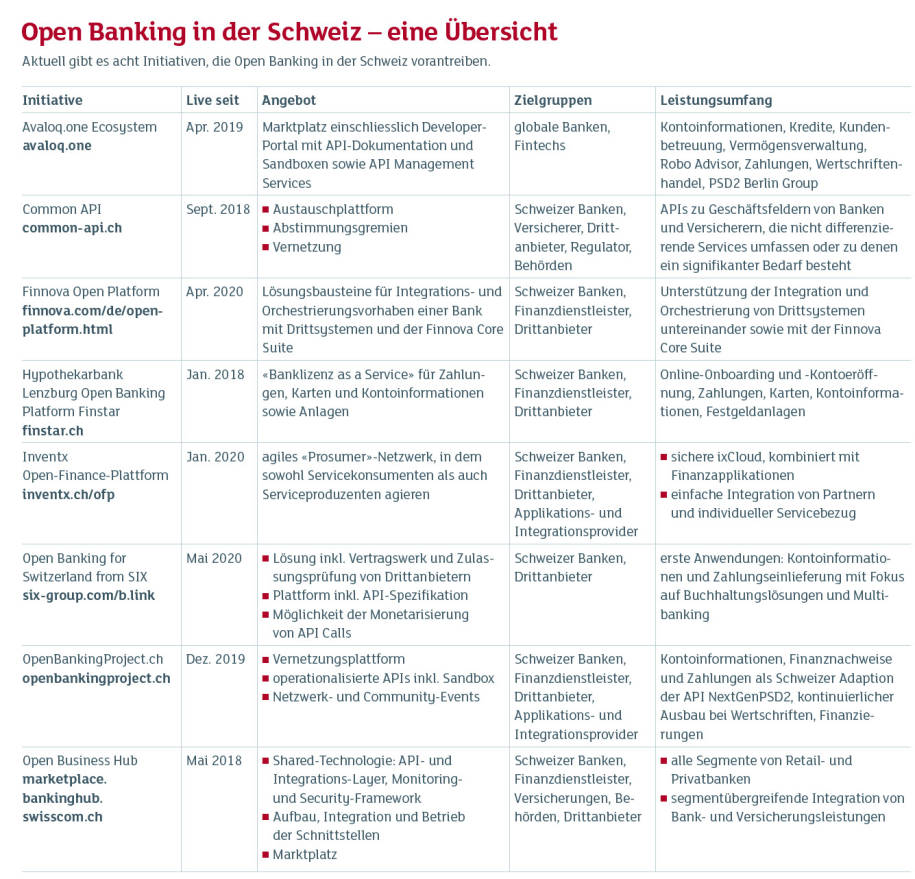

Die Banken, Entwickler und IT-Dienstleister sind unterdessen fleissig. Obwohl Open Banking in der Schweiz – im Unterschied zur Europäischen Union – nicht obligatorisch ist, existieren acht unabhängige Initiativen für die offenen Schnittstellen. Mit dabei sind drei Anbieter von Kernbanken-Software, Avaloq, Finnova und die Hypothekarbank Lenzburg, die drei Infrastrukturbetreiber Inventx, SIX sowie Swisscom und die zwei herstellerübergreifenden Vereinigungen Common API sowie OpenBankingProject.ch (vgl. Tabelle). Teilweise gibt es schon Kooperationen – etwa zwischen SIX und Common API –, weitere wären wünschenswert. Denn Open Banking funktioniert nur dann, wenn Schnittstellen dokumentiert sowie standardisiert werden und die Anbieter allen den gesicherten Zugriff gewähren.

Quelle: NMGZ/Ergon Informatik

E-Franken und Angst vor Big-Tech

Last but not least dürften die Managerinnen und Manager der hiesigen Finanzinstitute mit Interesse auch die Pläne von Notenbanken zur Einführung von digitalen Zentralbankwährungen – CBDCs (Central Bank Digital Currencies) – verfolgen. Denn solche werden bereits in diversen Ländern geschmiedet. China arbeitet bereits seit einiger Zeit daran und startete im Frühjahr als erster Staat der Welt erste Testläufe mit dem «digitalen Yuan». Gestartet ist das Pilotprojekt in vier Städten – darunter die Tech-Metropole Shenzhen. Anderswo werden die Pläne ebenfalls zunehmend konkreter. Das liegt allerdings nicht nur am Fortschritt Chinas, sondern auch am Druck aus der Privatwirtschaft. So beherrschen US-Zahlungsdienstleister wie Mastercard, Visa und PayPal den Markt, zudem steigen Tech-Konzerne wie Alibaba, Tencent, Apple und Google ein.

Schweizerische Nationalbank in Zürich: Noch ist kein «E-Franken» geplant

Quelle: SNB

Das vom US-Tech-Konzern Facebook ins Leben gerufene Libra-Projekt versetzte viele Zentralbanker besonders in Aufruhr. Von der Genfer Libra Association soll die Digitalwährung voraussichtlich noch in diesem Jahr eingeführt und betrieben werden. Das brachte die Bank of Canada dazu, Vorbereitungen für einen Digital-Dollar zu treffen. Damit will man unter anderem das staatliche Geldmonopol garantieren, falls Stablecoins wie Libra – also Kryptowährungen, die an echte Währungen oder Rohstoffe gekoppelt sind – zu einer echten Alternative zu nationalen Währungen avancieren würden. In Europa drückt insbesondere die schwedische Reichsbank aufs Gas und tüftelt an einem einsatzfähigen Modell für die «E-Krona». Da leistete das Libra-Projekt ebenfalls seinen Beitrag, wie Stefan Ingves, der Präsident der schwedischen Reichsbank, im September an einem Webinar der ETH Zürich erklärte. Die Europäische Zentralbank (EZB) startete am 12. Oktober mit einer öffentlichen Konsultationsphase sowie mit einer internen Testphase zum digitalen Euro. Im kommenden Jahr will sich dann der EZB-Rat damit befassen, ob ein konkretes Projekt zur Einführung eines CBDCs eingerichtet werden soll.

Nach aktuellem Stand ist hierzulande ein «E-Franken» noch nicht in Planung. Das zeigte auch die Ende 2019 veröffentlichte Antwort des Bundesrats auf ein Postulat von Nationalrat Cédric Wermuth. Darin war zu lesen, dass weder er noch die Schweizerische Nationalbank (SNB) die Einführung eines digitalen Frankens als sinnvoll erachten. Für die breite Bevölkerung bringe digitales Zentralbankgeld «keinen Zusatznutzen» – auch weil hier Bargeld frei verfügbar und breit akzeptiert sei. Die SNB verwies auf «beträchtliche Risiken», etwa für die Finanzstabilität. Man wolle aber die internationalen Ansätze sowie die Bedürfnisse von Unternehmen und Haushalten weiterhin aktiv verfolgen, hiess es damals. Anfang 2020 schloss sich dann die SNB einer Arbeitsgruppe anderer Zentralbanken und der Bank für Internationalen Zahlungsausgleich an, für den Erfahrungsaustausch zu Einsatzmöglichkeiten von CBDCs. Dabei will man sich unter anderem auch über ökonomische und funktionelle Optionen oder die technische Gestaltung unterhalten.

Die SNB umstimmen möchten beispielsweise Hans Gersbach und Roger Wattenhofer, zwei Professoren der ETH Zürich. Sie schlugen im August auf Basis eines von ihnen publizierten Policy Papers die Einführung eines «eFranc» vor, der von der SNB produziert und den Geschäftsbanken im Tausch gegen notenbankfähige Sicherheiten oder physische Banknoten zur Verfügung gestellt werden soll. Ihnen zufolge könnte dieser etwa dazu beitragen, die langfristige Werterhaltung des Schweizer Frankens zu sichern oder auch den Spielraum für Negativzinsen einzuschränken. Zudem würde der «eFranc» keine der mit Banknoten verbundenen Kosten generieren. Sie versprechen sich dadurch «ein effizientes, zusätzliches Instrument» für das aktuelle Zahlungssystem. Nicht zuletzt könnte der Corona-bedingte Shift zu Karten- und Mobile-Zahlungen dafür sorgen, dass der Bundesrat und die SNB das Konzept der beiden ETH-Professoren noch genauer unter die Lupe nehmen.