Nach einer langen Evolution des mobilen Bezahlens steht heute mit NFC eine Technologie zur Verfügung, die das Potenzial hat, Alltag zu werden. Jetzt liegt es an den Firmen in der Schweiz, auch die richtigen Anreize dafür zu schaffen.

Der Autor ist Managing Director Financial Services bei Accenture.

Obwohl 85 Prozent der mobilen Internetnutzer in der Schweiz wissen, dass man per Mobile Device auch bezahlen kann, nehmen nur 10 Prozent solche Services tatsächlich in Anspruch. Das hat die «Mobile Web Watch 2012» von Accenture ergeben. Die Technologien selbst sind ausgereift. Damit es jedoch zum viel beschworenen Durchbruch kommt, müssen die Unternehmen, die daran teilhaben möchten, ein tragfähiges Geschäftsmodell erarbeiten.

Die Technik ist da

Die Near-Field-Communication-Technologie (NFC) ist eine Form des «Proximity Payments»: Die Technologie verbindet etwa ein Mobiltelefon mit einem Lesegerät, wenn es dieses berührt oder nahe genug ist (Proximity = Nähe, Nachbarschaft) und löst dann einen Zahlungsvorgang aus. Darüber hinaus können auch Musik oder Filme sowie Fotos oder Kontakte übertragen werden. Auch das Sammeln von Punkten oder das Einlösen von Gutscheinen im Rahmen von Kundenbindungsprogrammen ist möglich. In eben dieser Vielseitigkeit liegt das grosse Potenzial von NFC. Über zwei Drittel der von Accenture befragten mobilen Onlinenutzer in der Schweiz haben jedoch Bedenken, was die Sicherheit beim mobilen Surfen angeht. Dies könnte ein Grund sein, weshalb bisher nur so wenige mobil bezahlen. Die NFC-Technik gibt jedoch weniger Anlass zur Sorge als das herkömmliche Portemonnaie. Die Mobile-Payment-Architektur wurde unter strikten Sicherheitsaspekten aufgebaut. Zahlungstransaktionen, die darüber abgewickelt werden, weisen eine höhere Sicherheitsstufe auf als die aktuell verwendeten EMV-Chips im Kartenzahlungsverkehr. Zudem ist ein zusätzlicher Passwortschutz eingebaut und die Kunden können im Zweifelsfall ihre mobilen Zahlungen ohne Probleme auch aus der Ferne widerrufen. Auf der nächsten Seite: Das Henne-Ei-Problem

Das Henne-Ei-Problem

Warum hat sich Mobile Payment in der Schweiz trotzdem noch nicht durchsetzen können? Die Detailhändler warteten auf eine grössere Zahl angeschlossener Partner. Banken, Zahlungsunternehmen und Telekommunikationsfirmen zögerten wiederum, da noch nicht genügend Detailhändler mit Lesegeräten ausgestattet waren – ein klassisches «Henne-Ei-Problem». Die überdurchschnittlich weite Verbreitung von Smartphones (über drei Viertel aller Schweizer gehen laut Mobile Web Watch 2012 mobil online) und die grosse Bekanntheit des mobilen Bezahlens scheinen nun aber doch die MarktPlayer zu überzeugen – es wird investiert. Detailhandel: Im Sommer 2012 wurde bekannt, dass sowohl Coop als auch Migros noch 2013 ihre Kassen mit NFC-Technologie ausrüsten wollen. Sollten die beiden marktbeherrschenden Unternehmen ihre Pläne tatsächlich umsetzen, könnte eine Schweiz-weite Relevanz des mobilen Bezahlens am Point of Sale entstehen. Die Verkaufsstellen der Valora-Gruppe sind bereits heute entsprechend ausgestattet. Zahlungsindustrie: Die grossen Player testen seit einiger Zeit ihre Modelle. Erste Ergebnisse: Die Aduno-Gruppe sowie SIX bauen NFC inzwischen standardmässig in ihre Zahlungsterminals ein und werden bei den meisten Händlern verwendet. Kreditkarten mit der neuen Technologie sind sowohl durch Visa (payWave) als auch MasterCard (PayPass) bereits verbreitet. Gerätehersteller: Fast die Hälfte der mobilen Schweizer Internetnutzer verwendet ein Apple iPhone (laut Mobile Web Watch 2012: 47 Prozent). Dass NFC im neuen iPhone 5 fehlt, ist daher ein herber Rückschlag. Andere Hersteller hingegen setzen bereits auf diese Technologie. Serviceprovider: Die Telekommunikationsunternehmen entwickeln eigene Modelle auf Grundlage der NFC-Technologie, die sie in Kooperation mit den Zahlungsunternehmen testen – etwa um eine Kombination aus Kredit- und SIM-Karte zu lancieren. Auf der nächsten Seite: Business-Modelle sind gefragt.

Business-Modelle gefragt

Damit diese ersten Bemühungen in der Schweiz langfristig Früchte tragen, braucht es allerdings nachhaltige Business-Modelle. Selbst wenn Konsumenten an die Sicherheit des mobilen Bezahlens glauben, werden sie sich allein vom minimalen Geschwindigkeitsvorteil gegenüber den bisherigen Möglichkeiten des bargeldlosen Bezahlens kaum überzeugen lassen. Das ist in der Schweiz wenig anders als in anderen westeuropäischen Ländern.

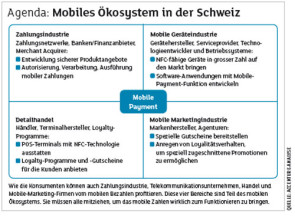

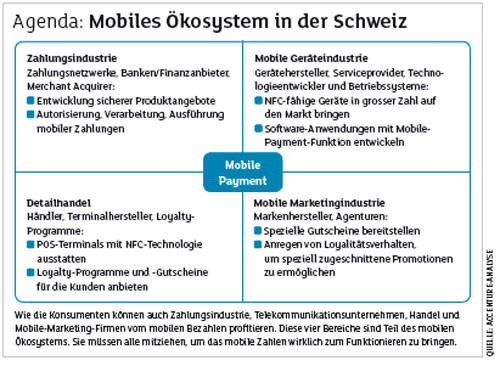

Der Schlüssel liegt im mobilen Marketing. Erst durch die Verknüpfung von mobilem Bezahlen, mobiler Kundenkarte, Loyalitätsprogrammen oder geobasierten Services und Werbung lassen sich für den Konsumenten und für das Unternehmen ein wirklicher Mehrwert erzielen. Konkrete Beispiele: Beim Bezahlen per Smartphone an der Supermarktkasse werden gleichzeitig die Bonuspunkte gutgeschrieben oder der Kunde wird beim Einkauf, basierend auf früheren Käufen, auf relevante Sonderangebote hingewiesen. Ausserdem können für Smartphone-User, die ihre Waren selbst scannen, schnellere Checkout-Formen angeboten werden. Durch die präzisen Zahlungsdaten treffen Marketing- und Werbemassnahmen zielgenauer und sie können auch schneller an Marktgegebenheiten angepasst werden. Auch die mobile Werbung wird stark wachsen, wenn zahlende Kunden besser über ihr Smartphone erreicht werden können. Die Konsumenten bekommen genau auf ihre Interessen zugeschnittene Promotionen – und zwar ganz ohne Plastikkarten, Gutscheine oder mit Märkchen beklebten Sammelkarten. Durch die vielfältigen Übertragungsmöglichkeiten lassen sich bereits im Laden zusätzliche Informationen zum Produkt, etwa Videos oder Empfehlungen von Freunden, anzeigen (Stichwort Augmented Reality). In der Schweiz sind für die Verbreitung dieser erweiterten Dienste vor allem die Kundenprogramme der grossen Detailhändler kritisch. Ihre Ansätze sind bisher aber noch nicht ausgereift. Der Durchbruch des mobilen Bezahlens wird aber nicht nur über NFC erfolgen. Eine bedeutende Rolle spielen in diesem Zusammenhang auch Cloud-basierte Services, die Online- und Offline-Welt miteinander verbinden. Eine Schweizer Erfolgsstory ist beispielsweise die mobile Ticket-App der SBB. Sie ist unter den Schweizer Konsumenten bereits sehr verbreitet. Unterwegs schnell ein Billett über diese App zu kaufen, erspart es den Bahnkunden, sich an der Schlange vor einem Automaten anstellen zu müssen. Insgesamt bietet das einzigartige, komplexe und gut ausgebaute öffentliche Verkehrssystem der Schweiz noch viel Potenzial für das mobile Bezahlen – indem etwa beim Besteigen des Zugs automatisch ein Ticket gelöst wird oder das Billett von einer nutzungsbasierten Abrechnung per GPS abgelöst wird. Auf der nächsten Seite: Fazit

Fazit: Alle müssen mitziehen

Zunächst brauchen die Anbieter im Schweizer mobilen Ökosystem ein gutes Geschäftsmodell, damit sie mit dem mobilen Bezahlen auch Geld verdienen können. Die Konsumenten müssen zudem flächendeckend in der ganzen Schweiz mobil bezahlen können. Dazu braucht es genügend Händler, die auch ihre internen Prozesse und IT-Systeme an die neuen Geschäftsmodelle anpassen. Entscheidend ist aber, dass die Konsumenten das Modell überhaupt akzeptieren. Dafür muss das mobile Bezahlen mit weiteren Services rund um Kundenkarte und Cashback-Programm verknüpft werden. Erst wenn die Unternehmen den Konsumenten etwas bieten, das die bereits etablierten Methoden des bargeldlosen Bezahlens nicht können, wird Mobile Payment von der Spielerei zu einem echten Mehrwert im Alltag.