Die Innovationsbereitschaft ist bei Schweizer Retailbanken zwar mehrheitlich vorhanden. An der Umsetzung von neuen technologischen Lösungen hapert es aber vielenorts noch.

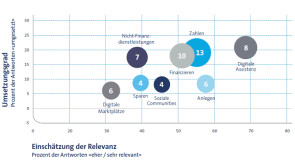

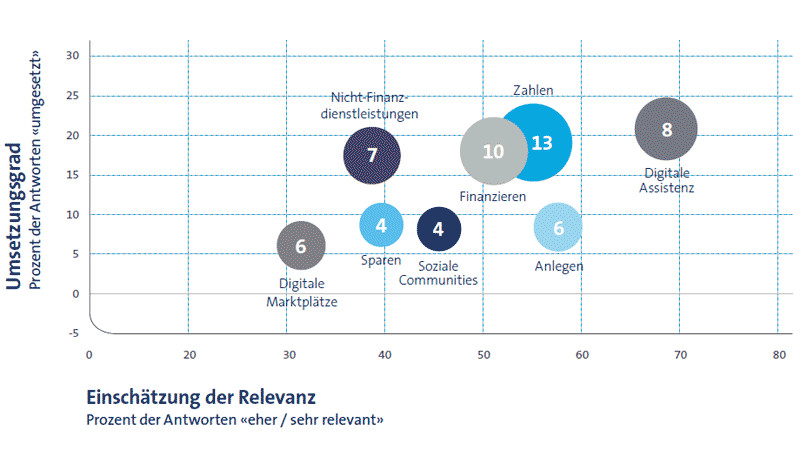

Schweizer Banken sind mehrheitlich noch nicht bereit für die digitale Transformation. Die meisten Institute beschäftigen sich zwar intensiv mit Innovation. Aus den Analysen und Marktbeobachtungen resultieren aber in den seltensten Fällen auch neue Produkte oder Dienstleistungen. Das sind Ergebnisse einer Studiedes Think Tanks e-foresight von Swisscom und dem Competence Center Sourcing (CC Sourcing). Die Experten haben 16 Schweizer Retailbanken und 22 Auslandsbanken befragt. Die Banken konzentrieren sich zu stark auf die Umsetzung von digitalen Lösungen nah an ihrem Kerngeschäft. Gut die Hälfte (52 Prozent) gibt an, dass ihr Institut noch nicht bereit sei für die Transformation Richtung digitale Bank. Zwar haben 67 Prozent die Budgets für Digital-Innovationen erhöht, zwischen der Relevanzeinschätzung und dem Umsetzungsgrad klafft aber eine grosse Lücke.

Ganz oben auf den Technologie-Agenden der Banken stehen digitales Anlegen (79 Prozent), kontaktloses mobiles Bezahlen (74 Prozent), Peer-to-Peer-Zahlungen (68 Prozent) und Online-Finanzieren (60 Prozent). Die Umsetzung hinkt aber teils deutlich hinterher: Nicht einmal die Hälfte (43 Prozent) hat einen Plan für eine digitale Beratungsunterstützung oder den Einsatz von Robo Advisors. Beim Finanzieren bietet knapp jeder Dritte (31 Prozent) Lösungen für das Online-Beantragen von Kleinkrediten und Hypotheken. Am weitesten sind die Banken beim kontaktlosem und mobilem Bezahlen: Diverse Häuser bieten NFC-fähige Maestro-Karten (47 Prozent) und haben sich Twint (33 Prozent) angeschlossen. Social Trading, wie es beispielweise die Schweizer Plattform Crowders.ch anbieten, halten die Banken für wenig relevant. Peer-to-Peer-Zahlungen über Messenger wie Facebook, Snapchat oder WeChat werden nur noch von einem Drittel als relevant eingeschätzt. Gerade hier sind im Ausland derzeit signifikante Entwicklungen zu beobachten. Virtuelle Währungen und Anwendungen auf Basis der Blockchain-Technologie wird von den Banken erst mittelfristig eine Relevanz attestiert. Der Wert von Daten wird in der Breite noch nicht erkannt und die Umsetzung datenbasierter Geschäftsmodelle steht erst am Anfang.

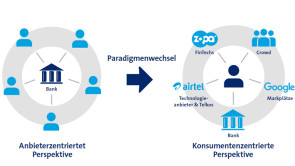

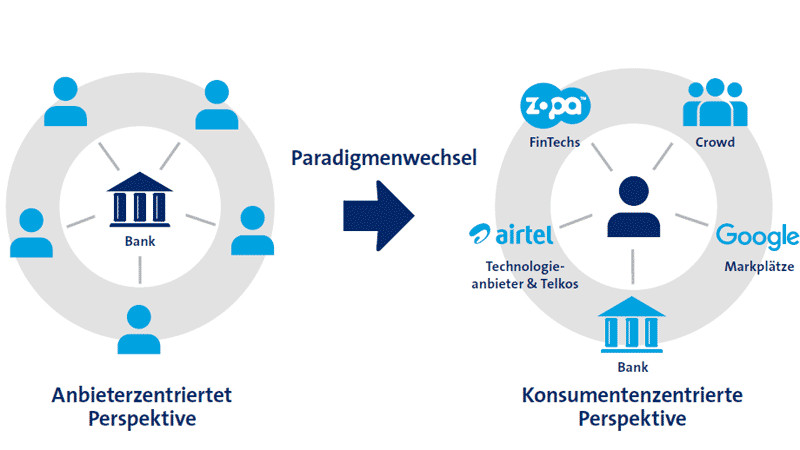

Die Experten von e-Foresight erklären, dass die Banken sich nicht zu sehr auf ihre eigenen Prozesse konzentrieren dürfen. «Gewinnen werden diejenigen, die zukünftig auch bankfernere Leistungen offerieren», sagt Studienautor Falk Kohlmann. Mitautor Thomas Zerndt vom CC Sourcing ergänzt: «Digitalisierung ist kein technologisches Thema – vielmehr eine grundlegende Veränderung der Werthaltung und der Service-Erbringung.» Banken sollten die Digitalisierung als Paradigmenwechsel verstehen. Neben den technologischen Innovationen sollten sie definieren, wo sich die Institute in dem Ökosystem der Kunden wiederfinden möchten. Insbesondere Retailbanken wegen ihrer Ausrichtung auf den Massenmarkt und tiefen Wechselbarrieren laufen sonst Gefahr, durch einen alternativen (allenfalls auch globalen) Finanzdienstleister ersetzt zu werden.