Technischer Fortschritt und scharfe Konkurrenz zwingen die Branche zum Umdenken. Computerworld wirft einen Blick auf die Zukunft von Dell/EMC, HP und IBM.

Die Welt der grossen Hersteller von Infrastruktur-Komponenten für die Business-IT ändert sich dramatisch. Beispiele sind vor allem die Übernahme von EMC durch Dell, die bereits vollzogene HP-Aufspaltung in zwei getrennte Unternehmen und die wechselvolle Geschichte von IBM. Alle drei Unternehmen haben bis auf den heutigen Tag ihren Geschäftspartnern und Kunden allen Anlass gegeben, verunsichert zu sein.

In den letzten Jahren kam für viele Hersteller ein ernstes Problem hinzu: die Konkurrenz durch Start-ups mit ihren zahlreichen Innovationen, besonders auf dem Speichersektor. Beobachter der Szene sehen bereits erste Anzeichen für eine Krise. So ist Steve Brazier, CEO des Marktforschungsunternehmens Canalys, der Überzeugung, dass der gegenwärtige Boom der Start-ups und einiger Cloud-Anbieter nur durch die niedrigen Zinsen am Kapitalmarkt möglich gewesen ist. Kein einziger Cloud-Anbieter bis hinauf zu Amazon AWS oder Microsoft Azure verdiene bisher wirklich Geld, sagt Brazier. Wenn es in den nächsten Jahren zu steigenden Zinsen komme, werde auch das Finanzierungsmodell der Start-ups aus den Fugen geraten. Nimmt man die Entwicklung und die Marktstrategien von Dell, HP, IBM und einiger Start-ups unter die Lupe, dann erscheinen Braziers Befürchtungen durchaus wahrscheinlich. Nächste Seite: Dell und EMC

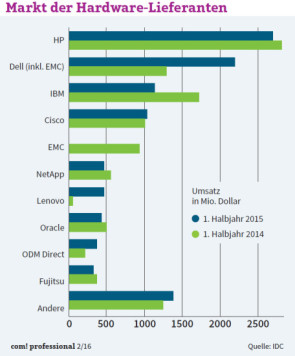

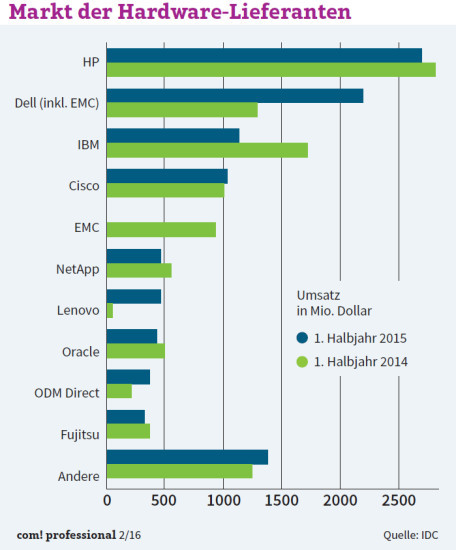

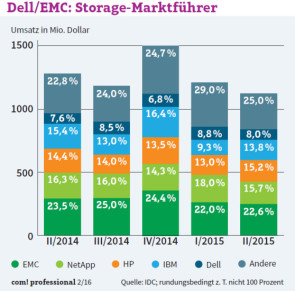

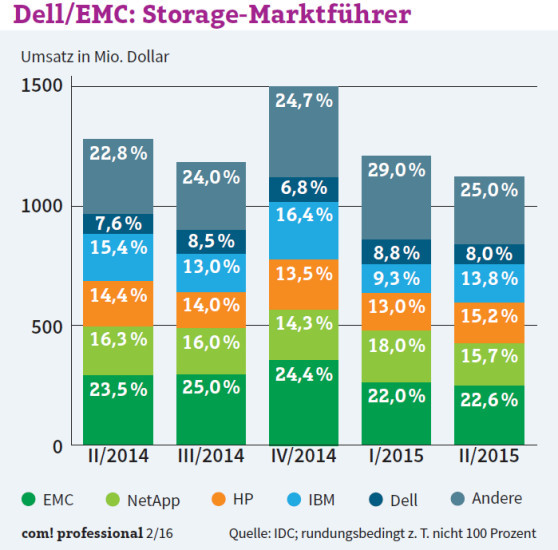

Dell & EMC - Storage-Marktführer in Westeuropa

In den Anfangsjahren des IT-Imperiums Dell aus Austin/Texas rühmte sich der Firmengründer Michael Dell anders als die grossen, schwerfälligen PC- und Server-Hersteller agiert und den Direktvertrieb per Telefon, Fax oder Internet erfunden und zu einem extrem erfolgreichen Geschäftsmodell gemacht zu haben. Doch die Konkurrenz schlief nicht: Sie stellte ebenfalls ihre Produktion auf weniger Lagerhaltung und günstigere Produktionsstandorte um und bescherte Dell herbe Absatzprobleme. Um das börsennotierte Unternehmen wieder in die Gewinnzone zurückzuführen, baute Michael Dell das Unternehmen radikal um. Er kaufte Technologie ein und erwarb für über 15 Milliarden Dollar mehr als 30 Unternehmen.

2013 wurde Dell privatisiert und gehört seitdem wieder seinem Gründer. Zusammen mit dem Hedgefonds Silver Lake Partners zahlte Michael Dell für etwa 25 Milliarden Dollar die Aktionäre aus. Niemand – so die Begründung – solle mehr in die Geschäftspolitik hineinreden können, wie es bei Aktiengesellschaften üblich sei. Unter einer nachlassenden Kaufbereitschaft leiden bei Speichergeräten und Servern alle grossen Hersteller – auch Dell. Neue Technologien wie Flash oder Storage as a Service verdrängen ältere Speichersysteme und mit Virtualisierung und Cloud reduziert sich die Anzahl der physikalischen Server in den Rechenzentren. Deshalb plant Dell nun die Übernahme von EMC, Spezialist für Speichersysteme und Virtualisierung, um in diesem Umfeld erfolgreich zu bestehen. Der amerikanische Analyst Robin Harris urteilt: «Dell kauft EMC, um ein grösseres Computerunternehmen zu schaffen: Das könnte genial sein – oder auch das letzte Fanal eines untergehenden Geschäftsmodells. Die Perspektive von Dell ist simpel: Etwa 50 Prozent seines Umsatzes stammt von PCs – deren Markt schrumpft. Dell braucht dringend höhere Margen und nicht schrumpfende Märkte.»

EMC ist ein Unternehmen mit höheren Margen, und CEO Joe Tucci hat mit Pivotal Labs und Flash-Speicher gute Eisen im Feuer, meint Harris. Ausserdem bleibt VMware das Kronjuwel von EMC und trägt zu 70 Prozent zur Marktkapitalisierung bei. «Doch hier beginnen die Probleme», so Harris. Wenn Dell erfolgreich sein wolle, müsse der Konzern weiterhin dafür sorgen, dass VMware allen anderen Herstellern, Resellern oder OEMs offenstehe. Die strategische Bedeutung von VMware – und sein geschäftlicher Erfolg – könnten ihren Höhepunkt aber auch schon überschritten haben, besonders wenn man die wachsende Bedrohung durch die Virtualisierungstechnologien von Microsoft oder Docker bedenke. Nicht so gut stehe es auch um etwa 50 Prozent von EMCs langfristigem Speichergeschäft. Hier würden die Verkäufe immer weiter zurückgehen. Noch, so Harris, ist es also keineswegs ausgemacht, dass der Deal ein Erfolg wird. Viel hänge von künftigen Entscheidungen ab sowie von dem offenen Szenario beim Thema Cloud, in dem es noch keine eindeutigen Sieger gebe. So wie in den 80er- und 90er-Jahren des letzten Jahrhunderts einige grosse Hersteller wie DEC oder Wang aus der IT-Szene verschwunden seien, könne sich jetzt etwas Ähnliches wiederholen. EMC hatte in der Vergangenheit zahlreiche Firmen zugekauft, zum Beispiel Documentum, VMware, RSA Security, Iomega, Mozy, DataDomain, Isilon, ExtremIO, Cloudscaling, Spanning und Virtustream. EMC bot danach einfach alles an, und man stand bei allen grossen Trendkampagnen der letzten Jahre immer mit an vorderster Front – ob bei Cloud, Big Data, Flash, Software-defined Storage oder Hadoop-Clustern. Und mit dem Joint Venture aus VMware, Cisco und EMC konnte man sogar bei Converged Computing, zusammengesetzten Einheiten aus Virtualisierungsschicht (VMware), Netzwerk und Compute (Cisco) sowie Storage (EMC), mitreden und beachtliche Marktanteile erreichen. Der Analyst Josh Krischer von Krischer & Associates ist der Ansicht, dass das von EMC angestrebte Bündnis aus sechs unabhängig handelnden Unternehmen (EMC, VMware, Pivotal, RSA Security, VCE und Virtustream) nur teilweise geklappt hat. Das gelte besonders für die vielen Zukäufe: «Viele Akquisitionen, darunter DataDomain oder Isilon, sind von EMC nur unzureichend integriert worden. Überhaupt sind sehr viele Übernahmen in der Vergangenheit gescheitert. So konnte Compaq mit der Akquisition von DEC nichts anfangen, und später war HP nicht in der Lage, Compaq zu integrieren.» Dies sei ein allgemeines Phänomen in der IT-Industrie. Noch bevor der Dell-EMC-Deal endgültig abgesegnet ist, stellen sich Kunden und Partner Fragen nach dem Verbleib der langjährigen Ansprechpartner oder der Weiterführung von Wartung und Support. Doch Bernd Sengpiehl zum Beispiel, Head of IT & Software Development Haufe-Lexware, sieht keine besonderen Herausforderungen auf die IT in seinem Unternehmen zukommen: «EMC hatte uns Kunden auf der EMC World 2015 in Las Vegas eine Bestandserklärung für das Hardware-Geschäft gegeben. Nicht alle IT-Hersteller machen so etwas. Insofern fühle ich mich als Kunde angesichts der Nachricht von dem geplanten Deal mit Dell recht entspannt.» Er resümiert: «Für uns ist dieser Deal ein ganz normales Geschäft, und Dell verfügt selbst nicht über die Speicherkompetenz, wie sie EMC besitzt. Meiner Einschätzung nach wird es die EMC-Technologie also auf jeden Fall auch weiterhin geben.» Nächste Seite: Hewlett-Packard nach dem Split

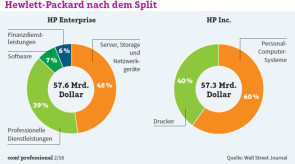

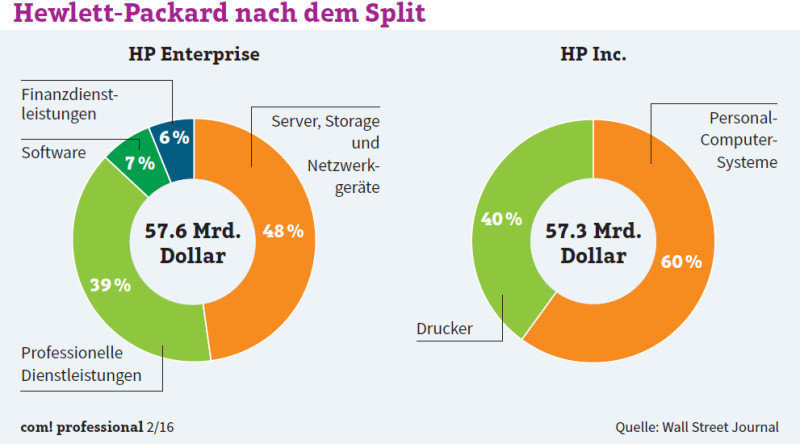

Hewlett-Packard - Nach dem Unternehmens-Spilt

Auf den ersten Blick sieht es so aus, als wäre der Split von Hewlett-Packard, offiziell vollzogen am 1. November 2015, das schiere Gegenteil des Dell-EMC-Deals: Hier tun sich nicht zwei zusammen, um zu neuer Grösse zu finden, sondern ein ganz Grosser teilt sich in zwei kleinere Einheiten auf.

Die alte Chefin von HP und neue Chefin von HP Enterprise, Meg Whitman, erklärt: «Es ist einfach leichter, ein kleineres Unternehmen zu sein.» Verkleinert hatte sich HP schon einmal, 1999, als man unter dem CEO Lewis Platt die Test- und Messgeräte in ein Spin-off namens Agilent überführte und bei einem Börsengang 2,1 Milliarden Dollar dafür einnahm. Kurz danach war dann Expansion das Motto. Unter CEO Carly Fiorina kaufte HP 2001 für die damals riesige Summe von 25 Milliarden Dollar den PC- und Server-Konkurrenten Compaq. Die Integration der Compaq-Organisation zog sich über mehrere Jahre hin und rund 15.000 Mitarbeiter mussten das Unternehmen verlassen. Der nächste CEO Mark Hurd revidierte die frühere Firmenposition, wonach eine professionelle Service-Abteilung nicht zum Kerngeschäft des Konzerns gehörte, und kaufte EDS, die damalige Nummer zwei unter den Dienstleistungsunternehmen. Um das Unternehmen effizienter zu gestalten, ordnete Hurd jedoch die Entlassung von fast 25.000 ehemaligen EDS-Mitarbeitern an. In der Folge verlor der junge Service-Arm seine Schlagkraft. Erfolgreicher war ein anderer Hurd-Einkauf: Der Speicherhersteller 3PAR hat HP eine führende Position im Speichergeschäft beschert.

Unter dem CEO Leo Apotheker veränderte sich der Expansionskurs in Richtung Software. Die von ihm eingefädelte Übernahme des britischen Analytics-Spezialisten Autonomy kostete 11,3 Milliarden Dollar. Bereits Apotheker wollte das PC-Geschäft ausgliedern. 2011 übernahm Meg Whitman das HP-Ruder. Nach einer Prüfung der Apotheker-Pläne stufte sie einen PC-Spin-off als falsch ein. Bei der Autonomy-Übernahme diagnostizierte sie einen zu hohen Kaufpreis und ordnete 2012 eine Abschreibung von 8,8 Milliarden an. 2014 verhandelte man mit EMC über einen Merger, jedoch ohne Resultat. Noch im selben Jahr wurde die Aufspaltung von HP beschlossen: in HP Enterprise zuständig für Server, Storage und andere Enterprise-Aktivitäten (CEO: Meg Whitman) und in HP Inc. für PCs, Consumer-Geräte, Drucker und so weiter (CEO: Dion Weisler). Man muss sich dabei vor Augen halten, dass HP Inc., insbesondere das Druckergeschäft, ungefähr auf die gleiche Umsatzgrösse kommt wie alle Bereiche, die jetzt unter HP Enterprise gepackt sind. Zudem vereinfachte die frühere Organisation unter einem gemeinsamen Dach für Business-Kunden die Lieferanten- und Service-Beziehungen ungemein. HP Enterprise hat mittlerweile angekündigt, sich von rund 30.000 Mitarbeitern zu trennen, bei HP Inc. sollen dagegen kaum Entlassungen stattfinden. Nächste Seite: IBM - Abschied vom Mainframe-Geschäft?

IBM - Abschied vom Mainframe-Geschäft?

IBM hatte bereits unter CEO Lou Gerstner – von 1993 bis 2002 – einen Richtungswechsel vorgenommen, der auf einer Gesamtstrategie beruhte, mit der die verschiedenen IT-Abteilungen in einem Konzern zusammenarbeiten und die Produkte als aufeinander abgestimmte Lösungen auf den Markt bringen sollten. Eine Aufspaltung in mehrere Firmen, wie noch sein Vorgänger empfohlen hatte, wurde verworfen. Der Gesamtkonzern sollte «alles aus einer Hand» bieten und von PCs über Drucker bis hin zu Mainframes, Software und diversen Dienstleistungen alles liefern können. Was nicht den hohen Profiterwartungen entsprach, wurde allerdings aus diesem Konzept aussortiert und stand oft zum Verkauf, darunter die Mittelstands-Server AS/400, globale Netzwerkstrukturen, Chip- und Festplattenproduktion, Drucker, Router, Switches, PCs, Notebooks und schliesslich die x86-Server.

Über die Gewinnraten, die Konzernspitze und Anleger erwarten, dringt nur wenig nach draussen – 15 bis 25 Prozent sollen als Minimum gelten, bei Mainframes tippen Insider auf 40 bis 50 Prozent. Dieses knallharte Prinzip impliziert nicht die komplette Abtrennung von Hardware-Sparten – solange sie laufen oder hohe Erwartungen herrschen, wird auch eingekauft, zum Beispiel bei Storage (XIV, Storwize, Texas Memory, Cleversafe) oder Cloud (SoftLayer). Marktbeobachter wären aber nicht überrascht, wenn doch wieder ein ganzer Bereich abgestossen würde. So geben Insider dem Unternehmensbereich Mainframes noch vier Jahre. Der tiefere Grund für die willkürlich erscheinenden Entscheidungen des Konzerns könnte in einer neuen Phase der IT liegen. Analysten von IDC gehen davon aus, dass Hersteller und Anwender heute mit der «dritten Plattform» konfrontiert sind. Carla Arend, Program Director Storage & Cloud bei IDC Europe, beschreibt die neue Situation: «Ein Plattformwechsel passiert nur ungefähr alle 25 Jahre – auf die Mainframe-Ära folgte die Client-Server-Plattform, die bereits durch eine stärkere Internetnutzung geprägt war, während wir jetzt einen neuen Paradigmenwechsel zur ‚dritten Plattform‘ sehen. Die treibenden Kräfte sind jetzt Trends wie Cloud-Computing, Big Data/Analytics, Mobile Computing und Social Media.» Diese Trends haben sich laut Arend auf alle Ebenen der IT-Stacks wie Server und Applikationen ausgewirkt. Auf dem Datacenter-Briefing «Transform for Success in the Next Decade” im November sprach IDC davon, dass man sich nun in der Innovationsphase der dritten Plattform befinde. Dies zeige sich an neuen technologischen Entwicklungen wie Robotics, Natural Interfaces, 3D Printing, Internet of Things, Cognitive Systems und Next Gen Security. Die IT-Ausgaben der europäischen Unternehmen beziehen sich erst zu 29 Prozent auf diese neue Plattform. Diese 29 Prozent generieren aber bereits 89 Prozent ihres Wachstums. Nächste Seite: Start-ups - Börsengänge statt Akquisitionen

Start-ups - Börsengänge statt Akquisitionen

Zahlreiche Start-ups haben begonnen, mit ihren Storage-Entwicklungen die Aufmerksamkeit der Kunden auf sich zu ziehen. In ihrer Masse stellen sie eine Bedrohung der herkömmlichen Speichertechnologien und ihrer Hersteller dar. Gut gepolstert mit Funding-Geldern ziehen sie Kunden auf ihre Seite, die Neues ausprobieren und darüber hinaus Geld sparen wollen. Das US-Start-up Tintri zum Beispiel ist darauf fokussiert, Speichermöglichkeiten für virtuelle Umgebungen anzubieten. Mit seiner Software, die zusammen mit günstiger Standard-Hardware geliefert wird, lassen sich virtuelle Maschinen individuell sichern und verschieben. Bisher konnten sie nur in einem grossen LUN-Reservoir gespeichert werden, ohne sie einzeln anzusprechen. VMware hat diese Lücke in seiner Verwaltungssoftware vCenter zwar erkannt und will sie mit Virtual Volumes (VVOL) schliessen, wird aber noch einige Zeit brauchen, um Tintri einzuholen. Viele der neuen Firmen – bei den Speicherlösungen sind neben Tintri vor allem Avere, Cloudian, PureStorage, Nutanix oder Tegile zu nennen – haben aufgrund ihrer Ausstattung mit Venture Capital im Unterschied zu früher einen längeren Atem. Statt auf einen Kauf durch eine der Branchengrössen zu spekulieren, investieren sie weiter in die Technologie und gehen mit ihrem geliehenen Geld eher sparsam um. Andere wie PureStorage haben sogar mit einem Börsengang Geld aufnehmen können. Auch bei der Netzwerktechnologie sind mit Software-defined Networking (SDN) neue ernst zu nehmende Anbieter entstanden, zum Beispiel NexGen oder Big Switch Networks. So ist der Gartner-Analyst Mark Fabbi der Ansicht: «Das Aufkommen von SDN ermöglichte Lösungen, die die Netzwerkinfrastruktur erfolgreich in Hardware, Software und operationale Komponenten zerlegen können. Ähnliche Ansätze sind das Open Compute Project (OCP), OpenStack und Brite-Box Switching. Sie unterstützen offene, Linux-basierte Software für Netzwerk-Switching.» In der gegenwärtigen Phase scheinen viele Start-ups eher darauf verzichten zu wollen, baldmöglichst gekauft zu werden. Sie setzen mehr auf eigenständige Expansion und bauen dazu Vertriebsmannschaften in Europa oder Asien auf. Dave Wright, CEO des Speicher-Start-ups SolidFire, meint zu den Zukunftschancen der Neulinge: «Ich erwarte, dass mehr Start-ups an einer mittelfristigen Strategie für den Börsengang arbeiten, anstatt auf die Akquisition durch einen der grossen Konzerne zu setzen. Deshalb glaube ich auch, dass wir mehr technologische Erfindungen sehen werden.» Neben den vielen Innovationen, die gerade von Start-ups auf dem Speicher- und Netzwerksektor ausgehen – Flash/SSD, konvergente und hyperkonvergente Produkte, Object Storage, Software-defined Storage, Virtual-aware Storage oder Brite-Box Switching – sollte man aber auch die grossen chinesischen Hersteller nicht vergessen: Huawei und Lenovo drängen immer stärker auf den europäischen und amerikanischen Markt. Vor allem Huawei ist bis jetzt unterschätzt worden.