Die Produkte von FinTech-Unternehmen werden in der Schweiz nur selten genutzt. Die Lösungen sind vorerst noch kaum eine Gefahr für Schweizer Banken. Das könnte sich aber ändern.

Die Schweizer Konsumenten sind FinTech-Muffel. Kaum ein Drittel (30 Prozent) aller Internetnutzer hierzulande verwenden regelmässig FinTech-Produkte wie Bezahl-Apps, Online-Kreditplattformen oder Versicherungsvergleiche. Die Schweiz liegt damit unter dem weltweiten Durchschnitt von 33 Prozent, ergab eine Umfragedes Beratungsunternehmens EY unter rund 22'000 Konsumenten aus 20 Ländern. Einige der Konsumenten waren bereits 2015 schon einmal befragt worden – allerdings nicht in der Schweiz. Allerdings in Australien, Grossbritannien, Hongkong, Kanada, Singapur und den USA, wo sich die Nutzung von FinTech-Anwendungen verdoppelt hat. Für die Schweiz dürfte das ebenfalls gelten, wenn auch auf einem tieferen Niveau.

Den meisten Zuspruch erfahren FinTechs in China: Dort nutzen sieben von zehn Befragten (69 Prozent) die Technologien. Es folgen Indien (52 Prozent), Grossbritannien (42 Prozent) und Brasilien (40 Prozent). Für die überdurchschnittlich hohe Akzeptanz von FinTechs in den Schwellenländern sieht Bernhard Schneider von EY Schweiz mehrere Gründe: Erstens gibt es eine rasch wachsende Mittelschicht mit steigenden Einkommen. Zweitens ist der Zugang zu traditionellen Finanzdienstleistungen weniger gut ausgebaut als in den hoch entwickelten Industrienationen. Drittens ist die Bevölkerung jung und internetaffin, so dass sie mittels der Onlineangebote nun einfach als Kunden gewonnen werden kann. Viertens fördern immer günstiger werdende Smartphones und Internetzugänge die Nutzung von Online-Services. Aufgrund dieser Faktoren seien die Schwellenländer «ideale Ziele» für FinTech-Anbieter, auch aus der Schweiz, sagt der Senior Manager.

Starke Präsenz der Banken

Die Schweizer Banken müssen angesichts der geringen Adaptation von FinTech-Produkten wenig um ihr Geschäft bangen. Von heute 30 Prozent wird die Nutzungsrate auf nur 44 Prozent steigen, ergab die Umfrage. Als Hauptgrund für den geringen Zuspruch sieht EY die starke Präsenz von traditionellen Finanzdienstleistern in der Schweiz. Ähnliches dürfte für die übrigen FinTech-Muffel gelten. In Japan (heute: 14, künftig: 23 Prozent), Belgien sowie Luxemburg (13/32 Prozent), Kanada (18/34 Prozent), Holland (27/36 Prozent), Frankreich (27/40 Prozent) und Australien (37/43 Prozent) finden die FinTechs auch in Zukunft noch weniger Zuspruch als hierzulande. Global soll die Adaptationsrate von 33 auf 52 Prozent steigen, so EY. Nächste Seite: Wachstumsfelder für FinTech Die wenigen Schweizer Nutzer von FinTech-Lösungen verwenden die Produkte hauptsächlich wegen der Verfügbarkeit rund um die Uhr. Die einfache Kontoeröffnung ist das zweitbeste Argument für die User, gefolgt von den tieferen Gebühren. Für Konsumenten jenseits der Grenzen ist die komfortable Kontoeröffnung der wichtigste Grund. An zweiter Stelle steht der Zugriff auf ergänzende Angebote und erst an dritter die permanente Verfügbarkeit.

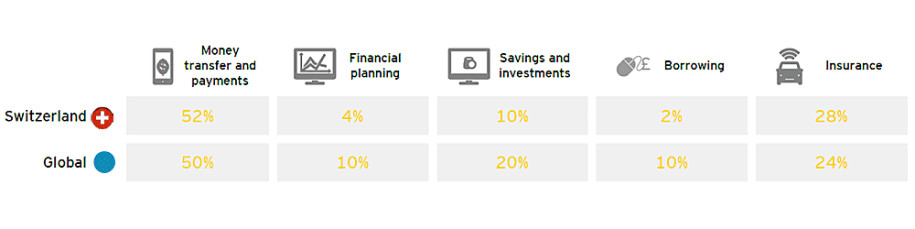

In der Schweiz sind FinTech-Apps fürs Bezahlen und Geldtransfers (52 Prozent) heute am beliebtesten. 28 Prozent haben bereits Versicherungsdienstleistungen wie Online-Prämienvergleiche verwendet oder geben via Smartphone Gesundheitsdaten an die Krankenkasse weiter. In diesen beiden Kategorien liegt die Schweiz jeweils wenige Prozent über dem Durchschnitt aller Länder. Zurückhaltender sind die Schweizer bei Tools zum Investieren wie Crowdfunding oder Apps zum Aktienkauf (10 Prozent, global: 20 Prozent). Auch Onlinedienste zur Budgetplanung haben kaum User (4/10 Prozent). Fast gar nicht genutzt werden in der Schweiz Online-Services für das Peer-to-Peer-Lending (2/10 Prozent).

Banken setzen aufs richtige Pferd

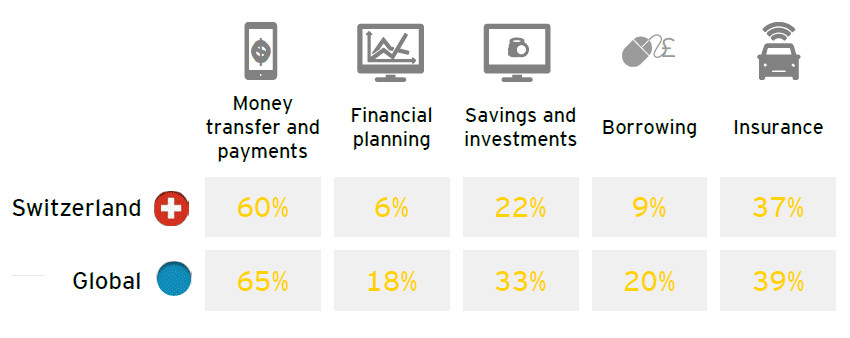

Die besten Zukunftsaussichten haben in der Schweiz diejenigen FinTechs, die sich in den Bereichen Zahlungen, Versicherungen und Anlegen spezialisiert haben. Schwieriger haben es Anbieter von Geldverleih-Apps und Finanzplanungsdiensten, ergab die Umfrage. Mit dieser Einschätzung sind die Schweizer allerdings nicht allein. Auch global werden Payment-Apps die besten Chancen eingeräumt und den Finanz-Managern die geringsten.

Schweizer Banken setzen offenbar aktuell auf die richtigen Anwendungen, wenn sie die Payment-Lösung Twint massiv promoten. Laut Olaf Toepfer, Managing Partner Banking & Capital Markets bei EY Schweiz, gibt es für die etablierten Finanzinstitute aber keinen Grund, sich zurückzulehnen. Er geht von wachsender Konkurrenz aus, je mehr sich FinTech-Angebote im täglichen Leben der Menschen etablieren. Jedoch weiss Toepfer aus Erfahrung auch, dass der persönliche Kontakt zwischen Kunde und Bank weiterhin ein wesentliches Element der Vertrauensbildung ist. «Die Verknüpfung personalisierter digitaler Zugänge mit persönlichen Kontaktpunkten wird zum entscheidenden Wettbewerbsvorteil», sagt er.