Franken-Hausse und Wirtschaftskrise gefährden den schweizerischen Wohlstand und machen auch der ICT-Industrie zu schaffen. Wie muss die Schweiz kurzfristig reagieren und langfristig handeln?

$$ Dieser Artikel stammt aus der aktuellen Computerworld-Sonderausgabe «Top 500»

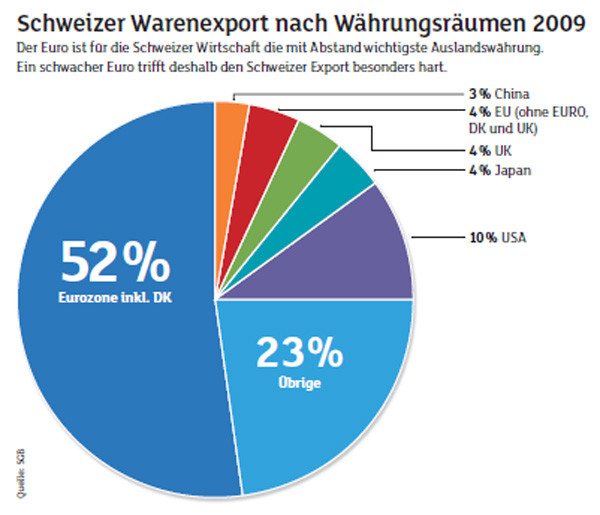

Stärke ist eigentlich etwas Gutes. Denn sie bedeutet Sicherheit, Erfolg und langfristige Planbarkeit. Der Rest der Welt beneidet die Schweiz um ihre politische Stabilität und ihren harten Franken: eine Währung wie Gold. So ist die Finanzkrise von 2009 an der Schweiz ohne grösseren Einschlag vorbeigezogen. Noch zum Umfragezeitpunkt im März dieses Jahres – vor der Eurokrise – zeigten sich die von uns befragten Schweizer Unternehmen hinsichtlich der Konjunkturprognose entsprechend positiv gestimmt: 77,2 Prozent erwarteten einen leichten Aufschwung, weitere 10,3 Prozent gar einen «kräftigen». Würden wir heute fragen, sähe das Bild wohl anders aus. Denn: Ein Zuviel an Devisenstärke kann in global vernetzten Volkswirtschaften leicht in Schwäche umschlagen. Der bisherige Befund: Im Verlauf der vergangenen sechs Monate wertete der Franken (zum Euro) um 20 bis 25 Prozent auf. Der 9. August, Tag der Franken-Euro-Parität und trauriger, bisheriger Höhepunkt der Schlacht an den Devisenmärkten, hat das Zeug, in die Geschichtsbücher der Wirtschaftshistoriker einzugehen. Ein starker Franken hat zwar nicht nur Nachteile. Schweizer Anbieter kaufen ausländische Vorprodukte und Dienstleistungen dann preiswerter ein. Besonders Grosshändler, Detailhändler und Discounter wie Mig-ros profitieren davon. Zu Recht wird der Ruf immer lauter, die Währungsgewinne gefälligst an die Kunden weiterzugeben. Für viele, insbesondere stark exportorientierte Schweizer Unternehmen macht der Einkaufsvorteil den preislichen Wettbewerbsnachteil aber nur teilweise wett. Das bekommen über ihre Kunden auch Schweizer ICT-Anbieter zu spüren. Was die extreme Franken-Hausse für die Wirtschaft bedeutet, hat der Schweizer Gewerkschaftsbund (SGB) anhand ökonometrischer Modellsimulationen ausgetestet. Über 50 Prozent der Exporte gehen in den Euroraum, daher ist der Euro für die Schweiz die mit Abstand wichtigste Währung. Der SGB kommt zu dem Ergebnis: Eine Aufwertung des Frankens um 10 Prozent führt in Folge zu einem um rund 3 bis 4 Prozent tieferen Bruttoinlandprodukt (BIP).

Computerworld-Sonderausgabe «Top 500»

Dieser Artikel stammt aus der aktuellen Sondernummer «Top 500», dem grossen Standardwerk der Schweizer ICT-Branche. In dieser Computerworld-Spezialausgabe erfahren Sie mehr über die Wachstumschancen der Schweizer ICT-Firmen, wie treu die helvetischen ICT-Kunden sind und warum der Fachkräftemangel die Hauptgefahr für den Aufschwung ist. Die Sondernummer «Top 500» können Sie auch als Einzelheft zum Preis von 9.80 Franken (exkl. Versandspesen) online auf Computerworld.ch bestellen.

Auf der nächsten Seite: 20'000 Stellen weniger

20'000 Stellen weniger

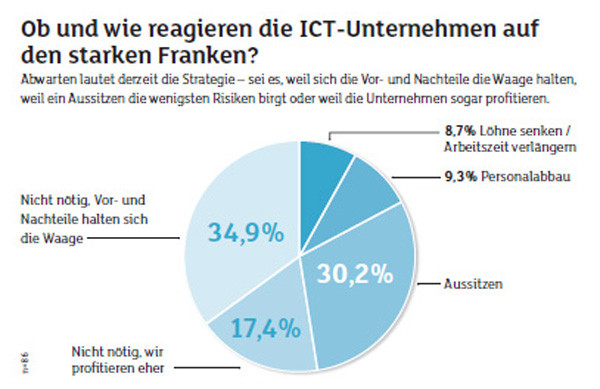

Die Auswirkungen auf den Arbeitsmarkt bewegen sich wegen des relativ engen Zusammenhangs zwischen BIP und Beschäftigung etwa in der gleichen Grössenordnung. Eine Aufwertung des Frankens um 10 Prozent hat im ersten Quartal einen Beschäftigungsrückgang um gut 0,5 Prozent zur Folge. Das heisst, etwa 20'000 Arbeitsplätze fallen weg. Die negativste Auswirkung stellt sich nach etwa vier Jahren ein: Dann hat eine 10-prozentige Franken-Hausse etwa 100'000 Stellen (2,5 Prozent der Arbeitsplätze) gekostet. Sogenannte Vektorautoregressionsmodelle wie diese schätzen noch konservativ. Legt man der Schätzung detailliertere, aber auch aufwendigere Makromodelle zugrunde, dann könne der Beschäftigungsrückgang als Folge von Rationalisierungs-massnahmen sogar noch stärker ausfallen, so der SGB (vgl. Dossier 71, «Auswirkungen einer Frankenaufwertung auf die Schweizer Wirtschaft»). Das sind keine theoretischen Überlegungen in weiter Ferne. Der Kampf um Gewinnmargen und Arbeitsplätze hat heute schon begonnen. Der in Wetzikon beheimatete Verkabelungsexperte R&M (Reichle und De-Massari) denkt beispielsweise schon laut über Rationalisierungsmassnahmen nach, um dem steigenden Konkurrenzdruck gewachsen zu sein. «Denkbar wäre eine Verlagerung von Wertschöpfung ins Ausland oder auch eine Erhöhung von Arbeitszeiten in der Schweiz», sagt Martin Reichle, CEO bei R&M (Anm. d. Red.: Mittlerweile hat R&M bekannt gegeben, einen Teil seiner Produktion nach Bulgarien auszulagern). Denn die Stärke des Schweizer Frankens belastet Umsatz und Gewinn. Hauptmitbewerber aus den USA hätten, vergleicht man mit der Situation von vor 15 Monaten, aktuell einen Preisvorteil von über 20 Prozent. Auch europäische Hersteller könnten um rund 20 Prozent preiswerter produzieren als R&M in der Schweiz.

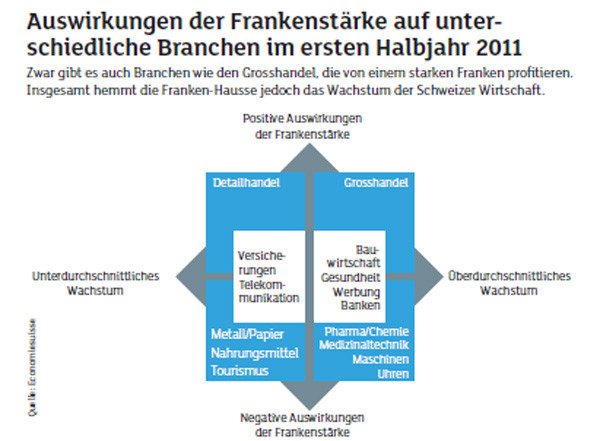

Die Franken-Hausse, bei gleichzeitiger Euro- und Dollarschwäche, trifft die Schweizer Branchen unterschiedlich hart. Bisher gut weggekommen seien die Uhren- und Maschinenindustrie sowie die Branchen Chemie, Pharmazeutik und Medizintechnik, weil in diesen Industriezweigen die Nachfrage aus Wachstumsmärkten in Asien und Lateinamerika und aus dynamischen Volkswirtschaften wie Deutschland anhalte, analysiert der Wirtschaftsverband Economiesuisse. Nächste Seite: Nationalbank in der Zwickmühle

Deutlich schwieriger ist die Lage für Schweizer Unternehmen, die nicht in Nischen mit hoher Spezialisierung oder innovativer Wertschöpfung – wie die Schweizer ICT-Industrie – tätig sind. In der Metall- und Papierindustrie spielt der Preis aufgrund des tieferen Differenzierungsgrads tendenziell eine dominantere Rolle. Der Tourismus wird wegen der starken inländischen Vorleistungskette von der Franken-Hausse ebenfalls hart getroffen. Langfristig droht jedoch auch der Übersprung auf andere Branchen. Der superstarke Franken, warnt Economiesuisse, mache den Produktionsstandort Schweiz insgesamt für Güter- und Dienstleistungen weniger attraktiv und wirke sich langfristig auf die gesamte Binnenwirtschaft aus (vgl. Economiesuisse, «Frankenstärke – was tun?»).

Nationalbank in der Zwickmühle

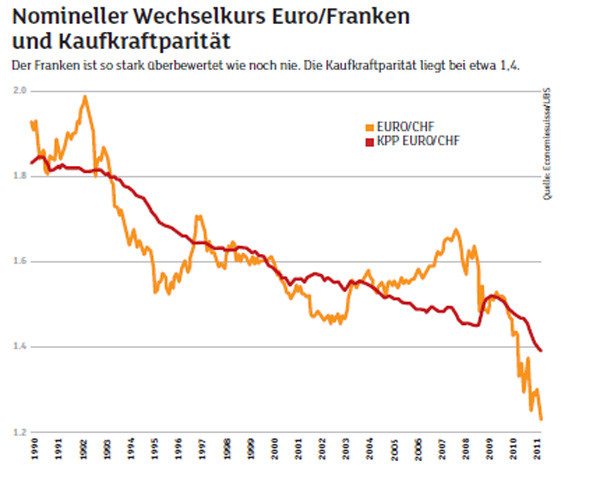

Zu Recht also werden die Rufe nach beherzten Interventionen an den Devisenmärkten immer lauter. «Die Nationalbank muss alles tun, um eine weitere Aufwertung des Frankens zu verhindern», empfiehlt eindringlich Jan-Egbert Sturm, Chef der Konjunkturforschungsstelle der ETH Zürich. Als ultimative Rettungsmassnahme gilt eine fixe Wechselkursgrenze des Frankens zum Euro, welche die Schweizer Nationalbank (SNB), eigentlich Hüterin der Preisstabilität, dann auch unter allen Umständen verteidigen müsste. Was im Ernstfall heisst: Franken drucken ohne Ende, bis Spekulanten und Währungsflüchtlinge das Interesse verlieren. Preissteigerungen und ein hohes Inflationsrisiko wären die Folgen. Die zweite Option: Die SNB betreibt im Vertrauen darauf, dass sich die Kurse langfristig wieder der Kaufkraftparität annähern, eine Politik der ruhigen Hand und hält sich zurück. Nahezu alle Experten sehen den Franken massiv überbewertet: Die Kaufkraftparität liegt bei etwa 1.40 Franken pro Euro. Der Pferdefuss dieser Strategie: Dauert – getrieben durch Währungsspekulationen gegen den Euro – die Rückkehr zu einer fairen Bewertung zu lang, droht die Schweizer Volkswirtschaft in eine Rezession zu stürzen. Darunter hätten alle Unternehmen, auch die Schweizer ICT-Firmen, zu leiden.

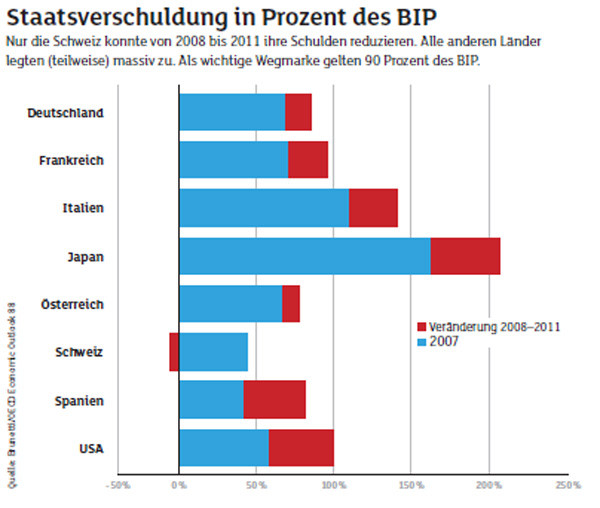

Die Gratwanderung zum Erfolg ist also reich mit Risiken gepflastert. Vielleicht hilft an dieser Stelle ein Blick in die abendländische Geistesgeschichte weiter, um die Probleme beherzt in Angriff zu nehmen. Denn die beste Lösung, die keinem wehtut, gibt es nicht. Schon Odysseus, Held in Homers Odyssee, musste auf seiner Irrfahrt über die Ägäis zwischen zwei Meeresungeheuern hindurch. Auf der einen Seiten die tückische Skylla, ein Seedrache mit Dutzenden von Köpfen, der ausländischen Konkurrenz nicht unähnlich. Für jeden abgeschlagenen Kopf wuchsen zwei neue nach. Auf der anderen Seite wartete die Meereswasser einschlürfende Charybdis: Geriet ein Schiff erst einmal in den dadurch entstehenden inflationären Mahlstrom, wurde es unrettbar in die Tiefe gerissen. Dem klugen Odysseus gelang es schliesslich, sein Schiff zwischen beiden Katastrophenmonstern hindurchzusteuern. Aber einige seiner Gefährten mussten dran glauben. Durch die Krise kommt keiner trocken durch. Es gebe kaum praktikable, kurzfristige Massnahmen gegen die Frankenstärke, die längerfristig keinen Schaden anrichten, meint Economiesuisse. Denn die Gründe für die extreme Franken-Hausse liegen ausserhalb der solide wirtschaftenden Schweiz. Das ist vielleicht nicht fair, aber Realität. Länder wie Griechenland, Portugal, Italien, die USA oder Japan haben gigantische Schuldenberge angehäuft, die das Vertrauen in ihre Kreditwürdigkeit und Wirtschaftskraft unterminieren.

Beamtengehälter kürzen

Theoretisch könne man diese Staatshaushalte über Sparmassnahmen sanieren, meint der Ex-Investmentbanker und heutige Fondsmanager Bert Flossbach. Aber sie müssten sehr geschickt ausgefeilt sein und dürften vor allem keine Rücksicht auf Besitzstandswahrer nehmen, ganz gleich welcher Couleur. Man müsste etwa alle Subventionen radikal kürzen, dazu die Beamtengehälter in manchen Ländern um bis zu 40 Prozent reduzieren – selbst in Ländern wie Deutschland und Frankreich noch einmal um 10 bis 15 Prozent. Die Wahrscheinlichkeit, dass so etwas politisch durchsetzbar sei, gehe jedoch gegen null, urteilt Flossbach pessimistisch (vgl. «So retten Sie Ihr Geld», www.wiwo.de). Die Schulden- und Währungskrise – zusätzlich befeuert durch Wetten gegen den Euro – hat nicht (nur) spekulative, sondern vor allem fundamentale Gründe. Und die wiegen schwerer. Kurzfristig muss die Schweiz wohl in einen der beiden sauren Äpfel beissen, die da heissen: Ausweitung der Geldmenge oder eine höhere Arbeitslosenrate. Das ist aber kein Grund zur Besorgnis. Die Sozialsysteme des Landes sind intakt; eine zeitlich begrenzte höhere Arbeitslosigkeit wäre also durchaus verkraftbar, ohne die Betroffenen unzumutbaren Härten auszusetzen. Und konsultiert man volkswirtschaft-liche Kennzahlen wie Schuldenstand, BIP-Wachstum, Inflationsrate, Innovationskraft und Arbeitslosenquote, gibt der Klassenprimus im Vergleich zu den europäischen Nachbarländern ohnehin ein glänzendes Bild ab. Nächste Seite: Schweizer Sanierungsplan

Schweizer Sanierungsplan

Langfristig lässt sich jedoch sehr wohl etwas tun. Economiesuisse rät, das Netz von Freihandelsabkommen – vor allem mit China, Indien, Brasilien und Russland – auszubauen, die bilateralen Verträge mit der Europäischen Union weiterzuentwickeln und die wirtschaftlich entscheidenden MINT-Bereiche (Mathematik, Informatik, Naturwissenschaften, Technik) stärker zu fördern. Schweizer Technologiefirmen können ein Lied davon singen, schon seit Jahren macht ihnen der Fachkräftemangel das Leben schwer. Des Weiteren stehen, für einen Wirtschaftsverband nicht überraschend, Steuer- und Abgabenerleichterungen für die Unternehmen auf der Agenda. Mit diesen Massnahmen seien längerfristige Verbesserungen der Standortattraktivität möglich und auch nötig, urteilt Economiesuisse. Für das Resteuropa ausserhalb der Schweiz sieht die Zukunft nicht ganz so rosig aus. Zu sehr drücken die Schuldenberge, zu gravierend sind die strukturellen Ungleichgewichte zwischen den Volkswirtschaften der Eurozone. Die Schuld an dem Debakel tragen, je nach politischer Couleur des Kommentators, die Banken mit ihrer extrem fahrlässigen Praxis der Kreditvergabe (auch an die sogenannten PIIGS-Länder Portugal, Irland, Italien, Griechenland und Spanien), korrupte politische Eliten in den mediterranen Anrainerstaaten oder – durch ihre hedonistische Konsumsucht – die Bürger selbst. Noch weiter geht der Ex-Banker, Historiker und Wirtschaftsjournalist Daniel Eckert. Für Eckert sind Finanz- und Schuldenkrisen keine Zufallsereignisse, sie «erwachsen zwangsläufig aus der Art, wie westliche Regierungen unter den Bedingungen einer alternden Wohlfahrtsgesellschaft Geldpolitik betreiben». Für den demokratischen Sozialstaat sei das Ausbleiben von Wachstum eine tödliche Gefahr, auf die er reflexartig mit der Aufnahme von Schulden reagiere (vgl. Daniel E. Eckert, «Weltkrieg der Währungen»). Das ist der Weg des geringsten politischen Widerstands. Eckert skizziert für die Zukunft der für die Schweiz so wichtigen Eurozone drei Szenarien. Das erste: Die Eurostaaten übergeben ihre wirtschaftspolitische Souveränität an eine zentrale Wirtschaftsregierung in Brüssel, die langfristig und koordiniert volkswirtschaftliche Ungleichgewichte abbaut. Das würde die Währungsunion stabiler machen und im Idealfall die Wettbewerbsfähigkeit der gesamten Europäischen Union kräftigen, meint Eckert. Nächste Seite: Szenario - Deutschland tritt aus

Szenario: Deutschland tritt aus

Im Hauptgeberland Deutschland, in das ein Drittel aller Schweizer Exporte gehen, stehen dieser Lösung jedoch massive Widerstände entgegen. Für die Mehrheit der Deutschen wäre eine Brüsseler Wirtschaftsregierung nichts anderes als der Einstieg in eine dauerhafte Transferunion, die deutsche Subventionszahlungen an schwächere, unsolider haushaltende Länder auf Jahrzehnte hinaus legitimiert. Eckerts zweites Szenario heisst «Ausfransen»: Pleitekandidaten wie Griechenland verlassen (zeitlich befristet) die Eurozone. Das dritte: Kernland Deutschland schmeisst den Packen hin und führt die D-Mark wieder ein. Den daraus resultierenden Turbulenzen – etwa einer Aufwertung der Neu-Mark – wären Weltkonzerne wie Siemens, BASF, Daimler oder SAP zwar gewachsen, aber «exportorientierte Mittelständler würden die Hitze spüren», warnt Eckert. Deutschland müsste sich einen solchen Schritt gründlich überlegen. Nächste Seite: Empfehlungen des SECO

Empfehlungen des SECO

Aymo Brunetti, Chef der Direktion für Wirtschaftspolitik im Staatssekretariat für Wirtschaft (SECO), plädiert für eine schrittweise Anpassung des EU-Regelwerks. Drei Massnahmen empfiehlt er den Mitgliedern des Euroverbunds: Sie müssten den Stabilitäts- und Wachstumspakt verschärfen, die makroökonomische Überwachung wirtschaftlicher Ungleichgewichte stärken und einen europäischen Krisenmechanismus etablieren (vgl. Aymo Brunetti, «Wirtschaftskrise ohne Ende?»). Zwar sei eine weitergehende europäische Integration der sachlogischste Weg. Diese Lösung sei aber für die meisten auf ihre Souveränität bedachten Mitgliedsländer wenig attraktiv. Was bedeutet das alles für die Schweiz? Ein schwacher Euro und dementsprechend starker Franken wird dem Land noch für lange Zeit erhalten bleiben. Gleichzeitig verschieben sich die Gewichte im Welthandel weg von den westlichen Industriestaaten (inklusive den USA) hin zu asiatischen und lateinamerikanischen Märkten. Aktienanleger sprechen von Diversifikation, das Risiko verteilen, nicht alle Eier in einen Korb legen. Für die Schweiz wird daher der Austausch mit den aussereuropäischen Teilen der Welt immer wichtiger. Ist das Land dafür gerüstet? Die schweizerische Wirtschaft habe sich als anpassungsfähig erwiesen und sei globalisierungstauglicher, als manche Ökonomen glauben, sagt der Wirtschaftswissenschaftler und Alt-Nationalrat Rudolf Strahm. Aufseiten der politischen Schweiz und ihrer Institutionen diagnostiziert er allerdings einen bedenklichen Rückstand. Diesen zu korrigieren, betont Strahm, sei Aufgabe erster Ordnung für die politische Führung des Landes (vgl. Rudolf Strahm, «Bedeutungsverlust der Schweiz und wirtschaftspolitische Schlüsse»).

Computerworld-Sonderausgabe «Top 500»

Dieser Artikel stammt aus der aktuellen Sondernummer «Top 500», dem grossen Standardwerk der Schweizer ICT-Branche. In dieser Computerworld-Spezialausgabe erfahren Sie mehr über die Wachstumschancen der Schweizer ICT-Firmen, wie treu die helvetischen ICT-Kunden sind und warum der Fachkräftemangel die Hauptgefahr für den Aufschwung ist. Die Sondernummer «Top 500» können Sie auch als Einzelheft zum Preis von 9.80 Franken (exkl. Versandspesen) online auf Computerworld.ch bestellen.