Die meisten Banken haben ihre Aktivitäten im Web, Social Media und Mobile Banking bislang nur als nettes Beiwerk gesehen und entsprechende Initiativen nur halbherzig angepackt. Beim Kunden sind die neuen Technologien jedoch längst angekommen.

iPhone-App von PostFinance.

Schon heute ist fast jeder dritte Bankkunde bereit, sein Institut zu verlassen, falls ein Konkurrent einen besseren Service unter Einsatz innovativer Technologien bieten würde. Das hat eine Umfrage des IT-Dienstleisters Accenture unter Führungskräften von Kreditinstituten ergeben. Banken haben es heute mit einem völlig neuen Kunden zu tun. Nicht zuletzt die Finanzkrise hat zu einer Machtverschiebung und einem Wandel der Beziehung geführt. So ist der Bankkunde heute weit selbstbewusster im Umgang mit seinem Finanzdienstleister geworden – und auch weniger loyal. Fast zwei Drittel unterhalten laut Accenture-Umfrage mehrere Bankbeziehungen. Zudem haben sich die grundlegenden Bedürfnisse der Bankkunden verändert. Sie suchen insbesondere unkomplizierte Dienstleistungen, mehr Selbstkontrolle und eine Bank, die sich der eigenen wachsenden Mobilität anpasst. Nicht zuletzt verlangen die Kunden aber auch nach personalisierten und passgenaueren Angeboten, einen transparenten Informationszugang und generell ein besseres «Kundenerlebnis» – über alle Kanäle hinweg. Die richtige Technologie wird damit zum Schlüsselfaktor, um den wachsenden Kundenerwartungen gerecht zu werden.

Integrierte Interaktionstechnik

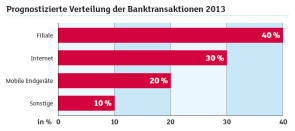

Die Instrumente zur Kommunikation und Interaktion mit der Bank müssen dabei integriert gemanagt werden. Bereits heute interagieren 67 Prozent der Kunden über mehrere Kommunikationskanäle mit ihrem Kreditinstitut. Sie erwarten, dass sich Banken mit ihrem Dienstleistungsangebot flexibel an ihre jeweilige Alltagssituation anpassen. Eine grosse Wachstumsdynamik weisen dabei das Internet und mobile Anwendungen auf. Bis 2013 erwarten die befragten Banker, dass 50 Prozent der Kunden ihre Bankgeschäfte über direkte Kanäle wie Internet und mobile Anwendungen abwickeln werden (siehe Grafik). Trotzdem: Die neuen Kommunikations- und Distributionskanäle ersetzen die traditionellen Wege nicht, sondern sie erweitern lediglich die Möglichkeiten der Interaktion mit dem Kunden. Beim Aufbau einer kundenzentrierten Infrastruktur durch die Banken ist es daher ein wesentlicher Erfolgsfaktor, dass Filiale, Internet und mobile Bankkanäle konsequent einbezogen werden.

Auf der nächsten Seite: Innovationspotenzial und die neuen Player im Zahlungsverkehr

Viel Innovationspotenzial

Webbasierte Dienste spielen sowohl bei der Gewinnung von Neukunden als auch bei der Pflege der Stammkunden eine zentrale Rolle. Jedoch besteht auch hier ein deutliches Innovationsdefizit. Erst der weitere Ausbau des Onlineangebots der Banken wird die geforderte Transparenz für den Kunden verbessern, Vertrauen zurückgewinnen und die Kundenloyalität wieder steigern. Zudem können Banken mit innovativen Internetanwendungen der erhöhten Nachfrage nach unkompliziertem Service und Selbstkontrolle begegnen – und sich im Wettbewerb differenzieren. Mögliche technologische Innovationen betreffen vor allem Internetbanking und -börsenportale mit verbesserter Funktionalität sowie bankenspezifische Peer-to-Peer-Plattformen und soziale Medien. Insbesondere bei Letzteren steckt die Umsetzung jedoch noch in den Kinderschuhen. Während Banken im Ausland bereits erfolgreich eigene Facebook-Filialen betreiben, beschränken sie sich hierzulande noch auf «Fanseiten», die lediglich dazu dienen, Meinungen und Diskussionen über die eigene Organisation zu beobachten oder User auf dem Laufenden zu halten. Dieser erste Schritt reicht aber langfristig keineswegs aus.

Neue Player im Zahlungsverkehr

Ein neuralgisches Handlungsfeld ist aktuell der Bereich Mobile Banking. Schon 2013 werden nach den Studienerkenntnissen mobile Endgeräte einen Anteil von 20 Prozent an allen Banktransaktionen ausmachen. Neben klassischen Leistungen wie Informations- und Benachrichtigungsdiensten, mobilen Überweisungsmöglichkeiten und Börsenhandel betrifft dies insbesondere Zahlungen per Mobiltelefon. In diesem Bereich hat sich bereits eine starke Konkurrenz aus branchenfremden Anbietern formiert. So bieten bereits heute zahlreiche Internetunternehmen wie PayPal und Google eigene Payment-Lösungen, während die Banken noch daran arbeiten. Experten sehen sogar eine weitere Verschärfung dieser Situation. Die Entwicklung zeigt nämlich, dass es heute einfacher ist als je zuvor, in den Markt der Banken einzutreten, bestimmte Segmente neu zu erfinden und über die Beherrschung der Kundenschnittstelle neue Produkte und Services zu vertreiben. Die Wettbewerber aus dem Lager der Nicht-Banken könnten beispielsweise schon in naher Zukunft kostenlose Girokonten und andere klassische Bankdienstleistungen anbieten, um im Gegenzug Geld mit Informationen über das Kaufverhalten der Kunden zu verdienen. Auf der nächsten Seite: Der direkte Dialog bleibt wichtig.

Der direkte Dialog bleibt wichtig

Gerade bei komplexeren Produkten sind die Filialen jedoch im Vorteil, denn hier spielt der Beraterdialog weiter eine wesentliche Rolle. Auch künftig werden 40 Prozent der Transaktionen in der Filiale abgewickelt. Innovativen Charakter haben in diesem Bereich neben verbesserten Selbstbedienungskanälen vor allem neue Werkzeuge für den Beratungsdialog, etwa in Form von Tablet-PCs oder Microsoft Surface Tables, die sich optimal für komplexere Beratungsprozesse- und Situationen wie Vorsorge, Vermögensaufbau und Baufinanzierung anbieten. Damit kann der Berater dem Kunden komplexe Finanzsituationen intelligent, zum Beispiel auch unter Einbindung verschiedener Szenarien und Alternativen, darstellen und in den Beratungsprozess einbinden. Dies ist genau die Transparenz und Mitbestimmung, die von den Kunden heute eingefordert wird. Auch die Dialogmöglichkeiten mit der Bank werden sich technisch verändern. So können Kunden in Zukunft mit spezialisierten Beratern per Videokonferenz interagieren und dies ganz unabhängig vom Standort. Im Zuge dessen müssen sich Banken jedoch auch einer Change-Management-Aufgabe stellen. Denn die Mitarbeiter in den Filialen verfügen häufig nur über eine geringe Technologieaffinität und laufen so Gefahr, den Anschluss zu verpassen.

Nacholbedarf erkennen

Die Accenture-Studie zeigt, dass Banken nach wie vor in der Bringschuld sind, was innovative Kundenservices anbetrifft. Die Institute tun gut daran, ihre integrierte technologische Erneuerung voranzutreiben. Nur so werden zukünftig konsistente Kundenerlebnisse möglich, und nur auf diese Weise werden Banken bei ihren Kunden wieder Vertrauen gewinnen können. Technologische Innovationen sind mehr denn je ein Schlüsselelement für den langfristigen Erfolg im Bankgeschäft. *Dirk Scholten ist Partner im Bereich Financial Services bei Accenture.